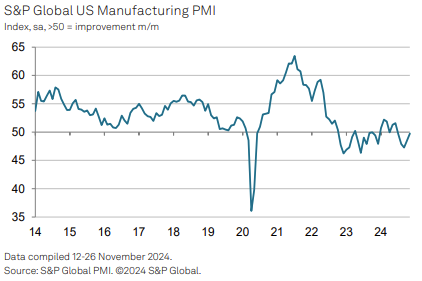

A mediados de noviembre, el sector manufacturero de EE. UU. mostró signos de una posible estabilización.

La caída en los nuevos pedidos se desaceleró considerablemente, y la mejora en la confianza hacia el futuro llevó a las empresas a ampliar su fuerza laboral, aunque los niveles de producción continuaron disminuyendo. El Índice de Gerentes de Compras (PMI) Manufacturero de EE. UU. de S&P Global se mantuvo por debajo del umbral neutral de 50.0, pero subió a 49.7, reflejando una contracción modesta en la salud del sector en comparación con 48.5 en octubre. Esto marcó la lectura más alta en la actual racha de cinco meses de debilitamiento de las condiciones empresariales.

La casi estabilización del sector fue impulsada en gran medida por una caída mucho más lenta en los nuevos pedidos, que registraron solo un ligero descenso, el más pequeño en cinco meses. Algunos fabricantes señalaron una mejora en la demanda interna, atribuida a los resultados de las elecciones presidenciales. Sin embargo, los nuevos pedidos de exportación experimentaron una fuerte disminución, contrayéndose a la tasa más rápida desde junio de 2023 debido a la debilitada demanda internacional.

Si bien la desaceleración en los nuevos pedidos ayudó a reducir el ritmo de la caída de la producción, la producción manufacturera continuó cayendo por cuarto mes consecutivo. Los factores que contribuyeron a esta situación incluyeron interrupciones causadas por huracanes, el aumento de precios y la incertidumbre persistente tras las elecciones. Estos desafíos llevaron a una aceleración en la caída de la producción en comparación con octubre.

A pesar de los niveles de producción reducidos, el sentimiento empresarial para el próximo año experimentó un notable aumento, alcanzando su punto más alto en más de dos años y medio. Casi la mitad de las empresas encuestadas anticiparon crecimiento, impulsadas por expectativas de un clima empresarial más favorable bajo la nueva administración, así como esperanzas de mejoras en las condiciones económicas, un aumento en los nuevos pedidos y una expansión de la capacidad.

Este creciente optimismo llevó a las empresas a aumentar su fuerza laboral en noviembre, rompiendo una tendencia de tres meses de recortes de empleo. El aumento en la contratación, a pesar de las continuas caídas en los nuevos pedidos, permitió a las empresas despejar sus retrasos de trabajo a la tasa más rápida en 16 meses. Además, los inventarios de bienes terminados continuaron en aumento, marcando el quinto mes consecutivo de incrementos.

La actividad de compras y los inventarios de insumos continuaron disminuyendo en noviembre, aunque a un ritmo más lento. Si bien algunos fabricantes aumentaron sus compras de insumos anticipando un crecimiento futuro en la producción, otros actuaron con cautela para prepararse ante posibles aranceles.

La inflación de costos de insumos se moderó por tercer mes consecutivo, alcanzando su tasa más baja en un año. En contraste, la inflación de precios de salida vio un ligero aumento, manteniéndose marginalmente por encima de los niveles prepandémicos.

Mientras tanto, los tiempos de entrega de los proveedores se alargaron por segundo mes consecutivo. El modesto aumento en los plazos de entrega, el más significativo desde octubre de 2022, se atribuyó a la escasez de mano de obra en los proveedores y a los desafíos logísticos de transporte en curso.

Fuente: S&P Global

") Días festivos de verano en el Reino Unido (25 y 26 de agosto de 2025)

Días festivos de verano en el Reino Unido (25 y 26 de agosto de 2025)Nos gustaría informarle de los ajustes en el calendario de negociación de los instrumentos que se indican a continuación con motivo de los días festivos de verano en Inglaterra y Gales los días 25 y 26 de agosto de 2025.

Detalle El euro cae ante la cautela de la Fed, la libra esterlina espera el IPC (20/08/2025)El euro cayó cerca de 1,1640 antes del discurso de Powell en Jackson Hole y las conversaciones de paz en Ucrania, mientras que el yen se fortaleció hasta 147,5 a pesar de las débiles cifras comerciales.

Detalle La libra se acerca a un máximo de cinco semanas por sólidos datos del Reino Unido (08.19.2025)El euro cayó hasta 1,1660 dólares, ya que las conversaciones de paz entre Trump, Zelenskiy y los líderes de la UE suscitaron preocupación, mientras que la atención se centró en el discurso de Powell en Jackson Hole y las actas de la Fed, con una probable bajada de tipos en septiembre.

DetalleÚnase a nuestro canal de Telegram y suscríbase gratis a nuestro boletín de señales de trading.

Únete a nosotros en Telegram