- Forex

- Acciones

- Índices

- Materias Primas

- Análisis & Herramientas

- Academia

- Condiciones

- Acerca de zForex

El Average True Range (ATR) es un indicador de análisis técnico utilizado para medir la volatilidad en los mercados financieros. Desarrollado por J. Welles Wilder Jr., este indicador es particularmente útil en mercados volátiles como Forex, materias primas y CFDs de acciones para determinar la fuerza y el nivel de las fluctuaciones de precios.

El cálculo consiste en promediar los valores del rango verdadero a lo largo de un periodo determinado, normalmente 14 periodos. El rango real se determina seleccionando el mayor de los tres valores siguientes: la diferencia entre los precios máximo y mínimo del periodo actual, la diferencia entre el precio de cierre anterior y el precio máximo del periodo actual, y la diferencia entre el precio de cierre anterior y el precio mínimo del periodo actual.

En este artículo, puede obtener información más detallada sobre el Average True Range.

El ATR es un indicador no direccional, por lo que cuando se expande, puede indicar tanto presión de venta como presión de compra. Los valores altos suelen ser el resultado de una subida o bajada brusca y es poco probable que persistan durante largos periodos.

Un valor bajo del ATR indica una serie de periodos con rangos pequeños, lo que significa una menor volatilidad. Los valores bajos prolongados pueden indicar una zona de consolidación y la posibilidad de un movimiento de continuación o de retroceso.

El ATR es muy útil para los niveles de stop o los activadores de entrada. Mientras que los puntos fijos en dólares o los stops porcentuales no tienen en cuenta la volatilidad, los stops ATR se adaptan a los movimientos bruscos de precios o a las zonas de consolidación, que pueden desencadenar movimientos anormales de precios en cualquier dirección.

El ATR mide la amplitud de los movimientos de los precios en un periodo determinado (normalmente 14 periodos). Para calcularlo, primero hay que determinar el rango real de cada periodo.

Para calcular el rango real, siga estos pasos:

Fórmula del rango real:

TR = max([Máximo actual - Mínimo actual, |Máximo actual - Cierre anterior|, |Mínimo actual - Cierre anterior|])

A continuación, se puede calcular el Average True Range:

La fórmula del Average True Range:

ATR=(n1)∑i=1nTRi

*n representa el número de periodos

**TRi es el rango verdadero para cada periodo i.

El indicador ATR ayuda a los operadores a comprender el nivel de volatilidad del mercado y la fuerza de los movimientos de los precios. Cuando el valor es alto, indica grandes fluctuaciones de precios y una mayor volatilidad en el mercado. Esta situación sugiere que puede haber una fuerte presión compradora o vendedora y que existe una tendencia clara en el mercado.

Un valor de ATR bajo indica que los movimientos de precios se limitan a un rango estrecho y que la volatilidad es baja. Esto puede sugerir un periodo de consolidación o incertidumbre en el mercado.

También se utiliza para fijar niveles de stop-loss y optimizar las estrategias de gestión de riesgos. Utilizar el ATR para fijar niveles de stop-loss más amplios durante periodos de alta volatilidad puede ayudar a los inversores a protegerse de movimientos anormales de los precios.

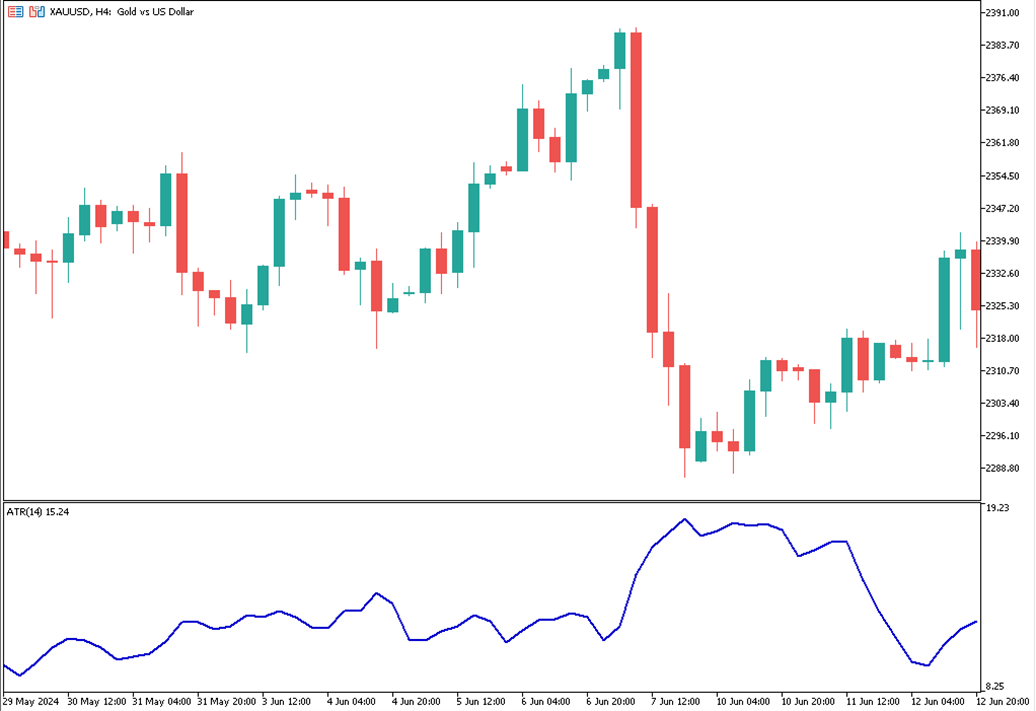

He aquí un ejemplo de gráfico de ATR:

Como ejemplo de utilización del ATR, examinemos juntos el rango real para un período de 14 días:

| Day | Highest Price (Dollar) | Lowest Price (Dollar) | Previous Day’s Close Price (Dollar) |

| 1 | 22.50 | 21.00 | 22.00 |

| 2 | 23.00 | 21.50 | 21.80 |

| 3 | 23.20 | 22.00 | 22.50 |

| 4 | 24.00 | 22.50 | 23.00 |

| 5 | 24.50 | 23.00 | 23.80 |

| 6 | 25.00 | 23.50 | 24.00 |

| 7 | 25.50 | 24.00 | 24.80 |

| 8 | 26.00 | 24.50 | 25.20 |

| 9 | 26.50 | 25.00 | 25.80 |

| 10 | 27.00 | 25.50 | 26.20 |

| 11 | 27.50 | 26.00 | 26.80 |

| 12 | 28.00 | 26.50 | 27.00 |

| 13 | 28.50 | 27.00 | 27.50 |

| 14 | 29.00 | 27.50 | 28.00 |

A continuación, tenemos que calcular el rango verdadero (TR) para cada día:

| Day | H-L | H-Cp | L-Cp |

| 1 | 1.50 | 0.50 | -1.00 |

| 2 | 1.50 | 1.20 | -0.30 |

| 3 | 1.50 | 0.70 | -0.50 |

| 4 | 1.50 | 1.00 | -0.50 |

| 5 | 1.50 | 0.70 | -0.80 |

| 6 | 1.50 | 1.00 | -0.70 |

| 7 | 1.50 | 0.70 | -0.80 |

| 8 | 1.50 | 0.80 | -0.70 |

| 9 | 1.50 | 0.70 | -0.80 |

| 10 | 1.50 | 0.80 | -0.70 |

| 11 | 1.50 | 0.70 | -0.80 |

| 12 | 1.50 | 0.80 | -0.70 |

| 13 | 1.50 | 1.00 | -0.50 |

| 14 | 1.50 | 1.00 | -0.50 |

Sumemos los valores más altos de los 14 días:

1.50 + 1.50 + 1.20 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 = 20.40

Para calcular el valor ATR inicial, dividimos este total por 14:

20.40 / 14 = 1.46

Para calcular el ATR del periodo actual

Por lo tanto, en este ejemplo, la volatilidad media del activo es de 1,46 $.

¿Cómo se leen los valores ATR?

Los valores ATR se leen observando la salida numérica del indicador ATR en un gráfico. Los valores de ATR más altos indican una mayor volatilidad, lo que significa mayores movimientos de precios dentro de un período determinado. Por el contrario, los valores de ATR más bajos indican una menor volatilidad y movimientos de precios más pequeños.

¿Cómo se utiliza el ATR en el trading en forex?

En el trading en forex, el ATR se utiliza para medir la volatilidad del mercado y para establecer los niveles adecuados de stop-loss. Los operadores utilizan el ATR para determinar el rango medio de los movimientos de precios de un par de divisas.

¿Cuál es el mejor ajuste de periodo para el ATR?

El periodo más común es 14, como sugirió el creador del ATR, J. Welles Wilder Jr. Sin embargo, se pueden utilizar periodos más cortos, como 7 ó 10, para una operativa más sensible a corto plazo, mientras que los periodos más largos, como 20 ó 50, se pueden utilizar para una perspectiva más suave a largo plazo.

¿Es el ATR adecuado para las operaciones diarias?

Sí, el ATR es adecuado para el day trading. Al comprender el rango medio de los movimientos de los precios en un día de negociación, los operadores diarios pueden tomar decisiones más informadas sobre los puntos de entrada y salida.

¿Cómo puede utilizarse el ATR para identificar posibles rupturas?

El ATR puede utilizarse para identificar posibles rupturas destacando los periodos de mayor volatilidad. Cuando los valores aumentan, indica que los movimientos de precios son cada vez más significativos, lo que podría indicar una próxima ruptura.

¿Cuáles son los errores más comunes que cometen los operadores al utilizar el ATR?

Algunos de los errores más comunes son basarse únicamente en el ATR sin tener en cuenta otros indicadores, utilizar una configuración de periodos inadecuada que no coincida con la estrategia de trading e interpretar erróneamente los valores altos del ATR como un indicador definitivo de la dirección del mercado. Además, los operadores pueden fijar los niveles de stop-loss demasiado cerca del precio actual, sin dejar espacio suficiente para las fluctuaciones típicas del mercado.

Regístrese gratis en segundos, acceda a su plataforma y empiece a operar con facilidad.

¿Se avecina un repunte de la plata?

¿Se avecina un repunte de la plata?

Podría estar formándose un nuevo repunte de la plata ante el creciente déficit de oferta y la mayor demanda desde China. Estos factores están impulsando el movimiento.

Detalle Perspectivas para los metales preciosos tras la venta masiva

Perspectivas para los metales preciosos tras la venta masiva

Los metales preciosos revirtieron sus máximos históricos tras una fuerte corrección. Descubra qué desencadenó la venta masiva y qué significa para los precios del oro y la plata.

Detalle Perspectivas del USDCHF para 2026: por qué se está fortaleciendo el franco suizo

Perspectivas del USDCHF para 2026: por qué se está fortaleciendo el franco suizo

El USDCHF entró en 2026 bajo una fuerte presión vendedora. El debilitamiento del dólar estadounidense parece ser la razón principal.

DetalleÚnase a nuestro canal de Telegram y suscríbase gratis a nuestro boletín de señales de trading.

Únete a nosotros en Telegram