黄金价格每周都在刷新纪录。持续的国际紧张局势正塑造市场需求,使这种金属频繁因新闻头条而波动。这自然引发一个重大疑问:此轮涨势是否预示着暴跌?

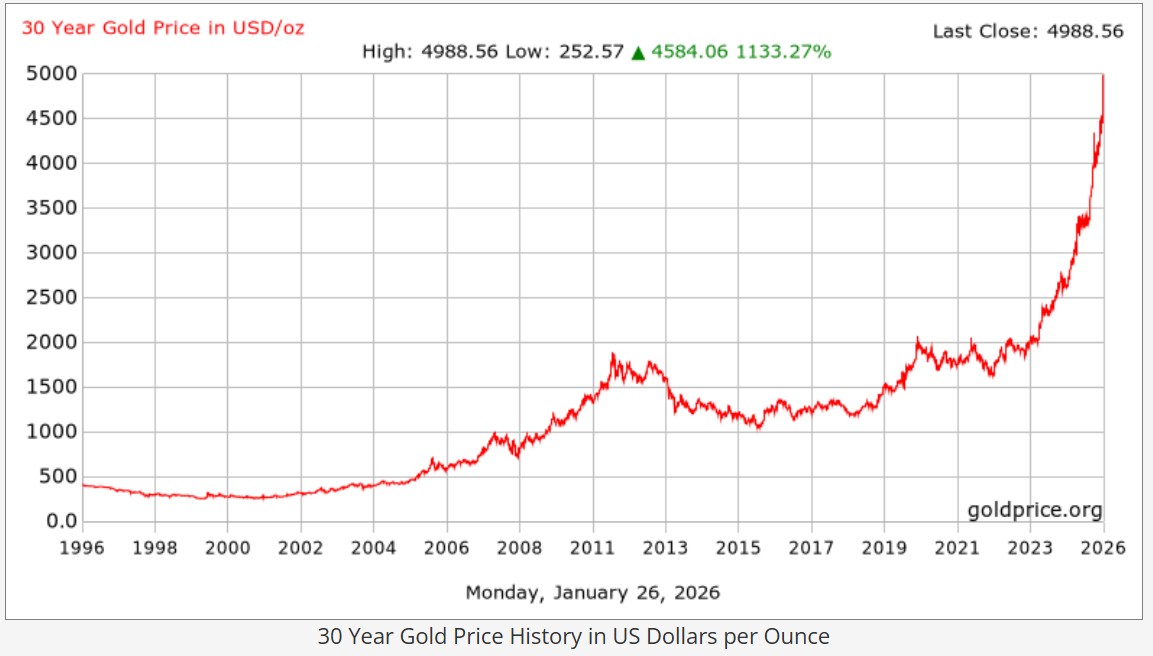

2025年黄金涨幅约达64%,同期标普500指数仅上涨16%。但若放宽观察周期,景象便截然不同。一年期图表看似健康平稳。

而在三十年周期图上,相同涨幅显得异常激进。曲线陡然攀升,上涨轨迹已不复寻常。

对许多人而言,此时黄金开始显得脆弱。道理很简单:价格不可能永远上涨。

现在让我们看看黄金的50年走势图,看看过去主要峰值时发生了什么,特别是那些后来演变成真正下跌的峰值。

黄金暴跌与常规回调不同。黄金价格在一周内下跌3%至8%仍可能保持强劲上升趋势。暴跌则指更深层、更具结构性的下跌,此时价格急剧下挫且长期疲软。多数情况下,这种情况发生在黄金失去其“保险”功能之时。

当市场信心逐步回归现金与债券时,美元重拾强势,实际收益率重返正值区间。黄金的下跌并非单纯源于涨幅过大,而是当环境发生足够变化、持有货币重新获得安全感时才会出现回调。

史上最著名的黄金崩盘始于1980年。在此之前,金价已持续上涨整整十年。1970年代是全球经济动荡的时期:通胀飙升,油价多次冲击市场,地缘政治紧张局势加剧,最重要的是美元信心急剧下滑——黄金正是在这般背景下持续走强。

至1980年1月,金价攀升至每金衡盎司850美元高位,随后暴跌约65%。

关键点常被忽视:1980年金价下跌并非因其突然“过高”,而是推动投资者涌向黄金的条件开始逆转。黄金本质上是信任资产。当纸币信任度削弱时金价攀升,信任度恢复时金价回落。

那么1980年发生了什么变化?

1970年代末,通胀已逐渐成为人们预期中经济常态。市场开始质疑美联储能否遏制通胀,这种信任危机正是推动金价在十年末期呈抛物线式飙升的关键因素。

随后保罗·沃尔克领导的美联储采取行动。他们没有缓慢加息,而是采取激进举措。利率飙升至极端水平,联邦基金利率一度逼近20%。

这种政策在当今难以想象:抵押贷款利率攀升至18-19%左右,借贷成本高得令人窒息,经济活动急剧放缓,随后陷入衰退。

美联储甘愿承受实际经济痛苦以恢复稳定。

实际利率转正对黄金构成另一重打击。

当利率超越通胀水平,持有现金和短期国债重新变得合理。投资者可获得保护购买力的回报,此时黄金的避险功能便不再必要。

随着利率攀升,另两项变化随之发生:

当这种可信度回归后,黄金不再需要扮演“货币保险”的角色。此时金价便开始崩盘。

1980年的崩盘并非警示黄金创纪录高位后必然下跌,而是提醒我们真正终结黄金牛市的因素:

1980年后,交易员常提及的下一个重要峰值是2011年。许多人称之为又一次“黄金崩盘”,但其走势性质截然不同。金价并未崩盘,而是经历了漫长缓慢的下跌。

2011年9月金价触及每金衡盎司1920美元峰值,当时背景清晰可辨:全球仍在消化金融危机冲击,银行与金融体系信心岌岌可危,各国央行以超低利率和巨额资产购买计划(即量化宽松政策)应对。

这种环境极力推高金价,因黄金常被视为对冲以下风险的工具:

许多投资者认为量化宽松终将引发失控通胀,金价正是这种担忧的反映。

金价在2011年见顶的主因很简单:最坏的通胀情景并未发生。

通胀多年保持可控,背后存在多重因素:

随着这些因素显现,投资者心理发生转变。黄金逐渐失去推动其上涨的“紧急避险”属性。

2013年前后,美联储开始释放紧急政策不会永久持续的信号。市场开始定价量化宽松的终结及未来的政策正常化周期。

这引发了一系列连锁反应:

黄金不再是市场焦点。

关键细节:2011年黄金并非一夜崩盘,也无单一新闻“击垮”市场。

黄金进入漫长疲软期,历经数年缓慢下行。至2015年,金价较峰值已下跌约45%。

与1980年相同,关键教训并非“黄金见顶必跌”。

黄金走弱源于其避险功能需求减弱。当投资者感知体系趋稳,便不再愿以溢价持有黄金。

因此2011年传递的讯息有别于1980年:

许多人看到黄金近期涨势,便立即联想到1980年或2011年。乍看合乎逻辑:金价创纪录,市场拥挤,随后崩盘。

问题在于,当前环境与过去截然不同。若比较真实宏观条件,历史相似性便迅速减弱。

诚然,当前利率高于“零利率时代”,但这并不必然导致黄金下跌。

黄金的关键在于实际收益率——即利率相对于通胀的表现。

若通胀持续难以预测而利率始终低于通胀,购买力将持续缩水。在此情境下,黄金仍具备保值价值。这与沃尔克时代截然相反——当时利率被推升至远超通胀水平并维持多年。

如今重现沃尔克式利率冲击已不现实。1980年的美国能承受极端紧缩政策,当时债务水平远低于当前。

如今美国债务占经济比重远超当年,这限制了政策制定者的实际操作空间。若利率再度升至两位数,政府利息支出将激增,这构成了硬性限制。

因此当有人宣称“美联储将效仿沃尔克做法”时,数据实则难以支撑这一观点。

另一重大差异在于财政政策。美国仍维持巨额财政赤字,这将削弱市场对货币的长期信心。

即便通胀暂时降温,整体形势依然脆弱。市场深知政府往往选择支出与刺激而非财政纪律。

黄金在此类背景下往往表现强劲。

这是最重要的结构性转变之一。各国央行持续大规模购金,多国正试图降低美元依赖并实现储备多元化。这形成了稳健的基础需求,远超历史峰值时期的强度。

这并非意味着黄金不会回调,而是下行动力机制已然不同。市场下方存在更多“天然支撑”。

历史上,黄金暴跌往往伴随美元强劲而持久的牛市周期。

如今,这种长期趋势更难成立。去美元化不会一夜实现,但多国正明确试图降低美元体系风险敞口。这削弱了美元将开启持续多年、压制黄金的清晰上升趋势的可能性。

黄金价格回调本属常态。若要出现严重且持久的下跌,宏观环境必须发生转变。

历史表明,黄金重大下跌仅发生于市场不再需要黄金作为避险资产之时。

那么,需要满足哪些条件?

让我们坦诚面对现实。

看看当下全球局势:通胀压力、财政赤字扩大、跨境紧张局势升级、贸易摩擦、央行政策转向、美元走软论调等。

那么上述条件中,短期内哪项真正具有现实可能性?

几秒钟内免费注册,访问您的平台,轻松开始交易。

成为我们社区的一员吧!

然后免费加入我们的电报频道并订阅我们的交易信号简报!