La producción manufacturera se contrae a medida que los nuevos pedidos disminuyen y los costes de los insumos aumentan; el sentimiento se mantiene optimista a pesar de los desafíos a corto plazo.

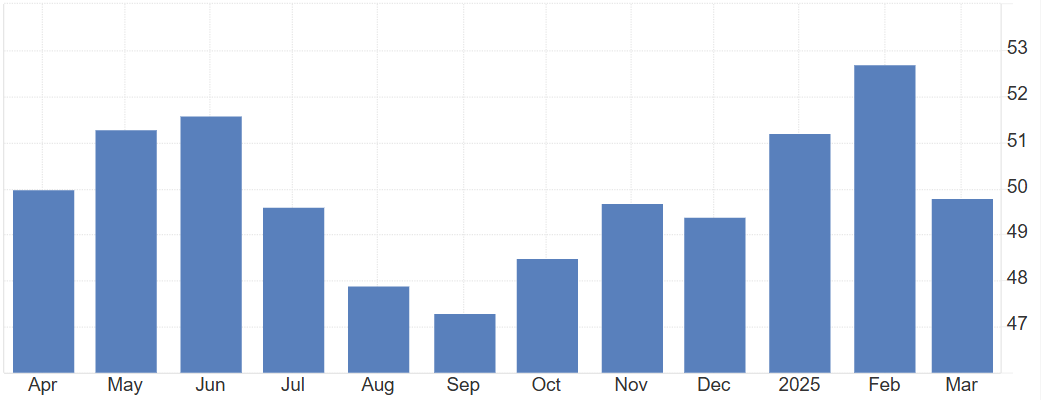

El sector manufacturero estadounidense mostró signos de tensión en marzo de 2025, con el PMI manufacturero de EE. UU. de S&P Global cayendo a 49,8, desde 52,7 en febrero. Esto marca la primera contracción en seis meses y no alcanza las expectativas del mercado de 51,8, según las estimaciones preliminares publicadas por S&P Global.

El descenso se debió a un retroceso de la producción tras un fuerte aumento en febrero, la expansión mensual más fuerte en casi tres años. Las fábricas informaron de menos casos de aumento de la producción antes de los aranceles previstos, que anteriormente habían impulsado un aumento temporal. El crecimiento de los nuevos pedidos también se estancó casi por completo, lo que suscitó preocupaciones sobre la demanda subyacente en el sector.

La producción manufacturera cayó en territorio de contracción, a medida que el beneficio a corto plazo de la concentración de la producción en la fase inicial relacionada con los aranceles se desvaneció. Los últimos datos muestran una desaceleración tanto de la demanda interna como de los nuevos pedidos. Mientras tanto, la compra de insumos por parte de los fabricantes también disminuyó, lo que refleja una mayor cautela en todo el sector.

Sin embargo, no todos los indicadores fueron negativos. Las ventas de exportación mostraron signos de resistencia, registrando el menor descenso en nueve meses. El aumento de los pedidos de socios internacionales, en particular de Canadá, Alemania y otros países de la UE, sugiere que los fabricantes podrían estar acelerando los envíos antes de la plena aplicación de los nuevos aranceles comerciales de EE. UU.

El empleo en el sector manufacturero cayó por primera vez desde octubre de 2024, y las empresas mencionaron preocupaciones sobre las nóminas y medidas de reducción de costes. El aumento de los gastos operativos ha añadido presión a los márgenes, lo que ha llevado a algunas empresas a retrasar la contratación o reducir el personal.

En cuanto a los precios, la inflación de los costes de los insumos subió a su nivel más alto en 31 meses, impulsada por el aumento de los precios de las materias primas y los envíos. En respuesta, los fabricantes subieron sus precios de venta al ritmo más rápido en más de dos años, lo que contribuyó a las preocupaciones sobre tendencias inflacionarias más amplias en la economía.

A pesar de la contracción de la producción y los pedidos, el sentimiento empresarial se mantuvo elevado, situándose entre las lecturas más optimistas de los últimos tres años. Los fabricantes tienen la esperanza de que los retos actuales se suavicen en los próximos meses. Esto es especialmente relevante para aquellos vinculados a la incertidumbre arancelaria.

Aun así, el informe destaca la fragilidad de la recuperación de la industria manufacturera a principios de 2025. Con la dinámica del comercio mundial cambiando y las presiones inflacionistas nacionales aumentando, las perspectivas para el sector siguen siendo cautelosamente optimistas, pero dependen en gran medida de la claridad de las políticas y la estabilidad económica en los próximos meses.

Fuente: S&P Global

") Días festivos de verano en el Reino Unido (25 y 26 de agosto de 2025)

Días festivos de verano en el Reino Unido (25 y 26 de agosto de 2025)Nos gustaría informarle de los ajustes en el calendario de negociación de los instrumentos que se indican a continuación con motivo de los días festivos de verano en Inglaterra y Gales los días 25 y 26 de agosto de 2025.

Detalle El euro cae ante la cautela de la Fed, la libra esterlina espera el IPC (20/08/2025)El euro cayó cerca de 1,1640 antes del discurso de Powell en Jackson Hole y las conversaciones de paz en Ucrania, mientras que el yen se fortaleció hasta 147,5 a pesar de las débiles cifras comerciales.

Detalle La libra se acerca a un máximo de cinco semanas por sólidos datos del Reino Unido (08.19.2025)El euro cayó hasta 1,1660 dólares, ya que las conversaciones de paz entre Trump, Zelenskiy y los líderes de la UE suscitaron preocupación, mientras que la atención se centró en el discurso de Powell en Jackson Hole y las actas de la Fed, con una probable bajada de tipos en septiembre.

DetalleÚnase a nuestro canal de Telegram y suscríbase gratis a nuestro boletín de señales de trading.

Únete a nosotros en Telegram