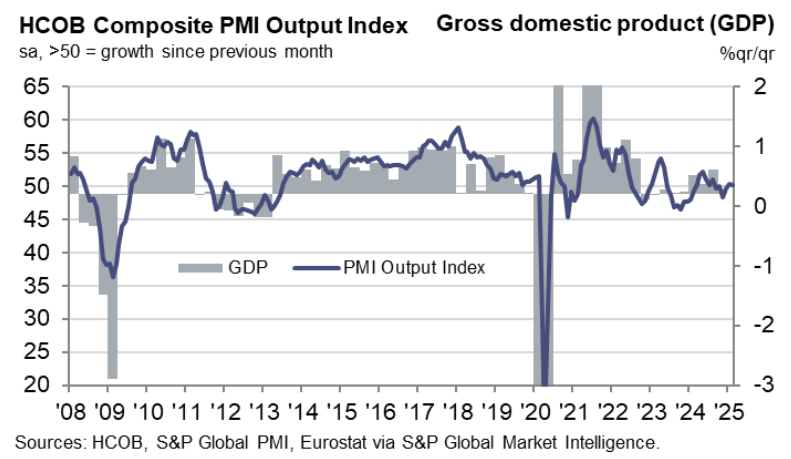

La economía de la zona euro siguió expandiéndose en febrero, pero la tasa de crecimiento se mantuvo en los niveles de enero, lo que supuso un progreso general solo leve.

Según los datos de la encuesta PMI de HCOB, la recuperación siguió siendo frágil debido a las débiles condiciones de la demanda, y los volúmenes de nuevos negocios siguieron disminuyendo. La confianza empresarial también experimentó un ligero descenso, y el número de trabajadores se redujo por séptimo mes.

Las presiones inflacionistas se intensificaron en toda la zona del euro, con un aumento de los costes de los insumos al ritmo más rápido en casi dos años. En respuesta, las empresas subieron sus precios al ritmo más pronunciado desde abril de 2024.

El índice compuesto PMI de producción de la zona euro, que combina el PMI manufacturero y el de servicios, se mantuvo estable en 50,2 en febrero, justo por encima de la marca neutral de 50,0. Aunque esto indicaba un crecimiento económico, seguía siendo marginal y significativamente inferior a la media a largo plazo de 52,4.

Varias economías de la zona euro contribuyeron a este modesto crecimiento:

A pesar del aumento general de la producción, los nuevos pedidos siguieron disminuyendo, y la demanda de bienes y servicios cayó a un ritmo ligeramente más rápido que en enero. Tanto los fabricantes como los proveedores de servicios informaron de una menor afluencia de nuevos trabajos, y los mercados de exportación no pudieron proporcionar apoyo, ya que el comercio internacional siguió contrayéndose.

La zona euro lleva casi dos años reduciendo los atrasos, aunque el ritmo de disminución se ha ralentizado en comparación con la tendencia a largo plazo. Las empresas siguieron liquidando los pedidos pendientes a un ritmo moderado.

La capacidad de la mano de obra también se redujo aún más en febrero, lo que supone siete meses consecutivos de recortes de empleo. Aunque el descenso del empleo siguió siendo relativamente leve, fue el ritmo más rápido desde diciembre de 2020. Las reducciones de empleo se produjeron principalmente en el sector manufacturero, mientras que las empresas de servicios siguieron contratando.

A pesar de los continuos desafíos, las empresas de la zona euro se mantuvieron en general optimistas sobre sus perspectivas a 12 meses. Sin embargo, las expectativas de crecimiento cayeron ligeramente en comparación con enero y se situaron por debajo de la media a largo plazo. El sentimiento empresarial también fue más débil en comparación con la tendencia de 2024.

En cuanto a los precios, los costes de los insumos aumentaron a principios de 2024, y la inflación alcanzó su nivel más alto desde abril de 2023. Las empresas se volvieron más agresivas con sus estrategias de precios, y el sector servicios impulsó la inflación en toda la zona euro.

Fuente: Hamburg Commercial Bank AG y SP Global

") Días festivos de verano en el Reino Unido (25 y 26 de agosto de 2025)

Días festivos de verano en el Reino Unido (25 y 26 de agosto de 2025)Nos gustaría informarle de los ajustes en el calendario de negociación de los instrumentos que se indican a continuación con motivo de los días festivos de verano en Inglaterra y Gales los días 25 y 26 de agosto de 2025.

Detalle El euro cae ante la cautela de la Fed, la libra esterlina espera el IPC (20/08/2025)El euro cayó cerca de 1,1640 antes del discurso de Powell en Jackson Hole y las conversaciones de paz en Ucrania, mientras que el yen se fortaleció hasta 147,5 a pesar de las débiles cifras comerciales.

Detalle La libra se acerca a un máximo de cinco semanas por sólidos datos del Reino Unido (08.19.2025)El euro cayó hasta 1,1660 dólares, ya que las conversaciones de paz entre Trump, Zelenskiy y los líderes de la UE suscitaron preocupación, mientras que la atención se centró en el discurso de Powell en Jackson Hole y las actas de la Fed, con una probable bajada de tipos en septiembre.

DetalleÚnase a nuestro canal de Telegram y suscríbase gratis a nuestro boletín de señales de trading.

Únete a nosotros en Telegram