La economía de la zona euro seguía en una situación frágil al cierre de 2024, según la última encuesta PMI® de HCOB.

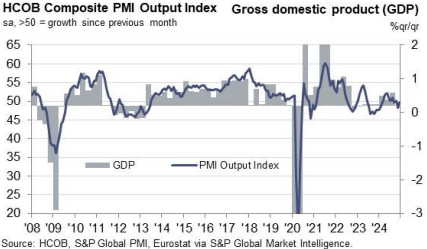

La economía de la zona euro seguía en una situación frágil al cierre de 2024, según la última encuesta PMI® de HCOB. La actividad económica se contrajo por segundo mes consecutivo debido a los persistentes descensos de las nuevas empresas y del empleo, y las presiones inflacionistas se intensificaron. A pesar de una ligera mejora de las expectativas empresariales, el optimismo para los próximos 12 meses siguió siendo históricamente débil.

El índice PMI compuesto de producción desestacionalizado de la zona euro se situó en 49,6 puntos en diciembre, por encima del 48,3 de noviembre, pero aún por debajo de la marca neutra de 50,0 puntos. Esto indica un descenso continuado de la actividad económica, aunque a un ritmo más suave en comparación con el mes anterior.

Entre las mayores economías de la eurozona:

Aunque las empresas comunicaron una ligera mejora de las expectativas de crecimiento en comparación con el mínimo de 14 meses registrado en noviembre, el optimismo siguió siendo históricamente moderado. Los datos de diciembre ponen de relieve la persistente fragilidad económica de la eurozona, impulsada por las dificultades del sector manufacturero y la débil recuperación del sector servicios. Las presiones inflacionistas y la debilidad de la demanda exterior siguen lastrando las perspectivas de crecimiento de la región.

Fuente: SP Global

") Días festivos de verano en el Reino Unido (25 y 26 de agosto de 2025)

Días festivos de verano en el Reino Unido (25 y 26 de agosto de 2025)Nos gustaría informarle de los ajustes en el calendario de negociación de los instrumentos que se indican a continuación con motivo de los días festivos de verano en Inglaterra y Gales los días 25 y 26 de agosto de 2025.

Detalle El euro cae ante la cautela de la Fed, la libra esterlina espera el IPC (20/08/2025)El euro cayó cerca de 1,1640 antes del discurso de Powell en Jackson Hole y las conversaciones de paz en Ucrania, mientras que el yen se fortaleció hasta 147,5 a pesar de las débiles cifras comerciales.

Detalle La libra se acerca a un máximo de cinco semanas por sólidos datos del Reino Unido (08.19.2025)El euro cayó hasta 1,1660 dólares, ya que las conversaciones de paz entre Trump, Zelenskiy y los líderes de la UE suscitaron preocupación, mientras que la atención se centró en el discurso de Powell en Jackson Hole y las actas de la Fed, con una probable bajada de tipos en septiembre.

DetalleÚnase a nuestro canal de Telegram y suscríbase gratis a nuestro boletín de señales de trading.

Únete a nosotros en Telegram