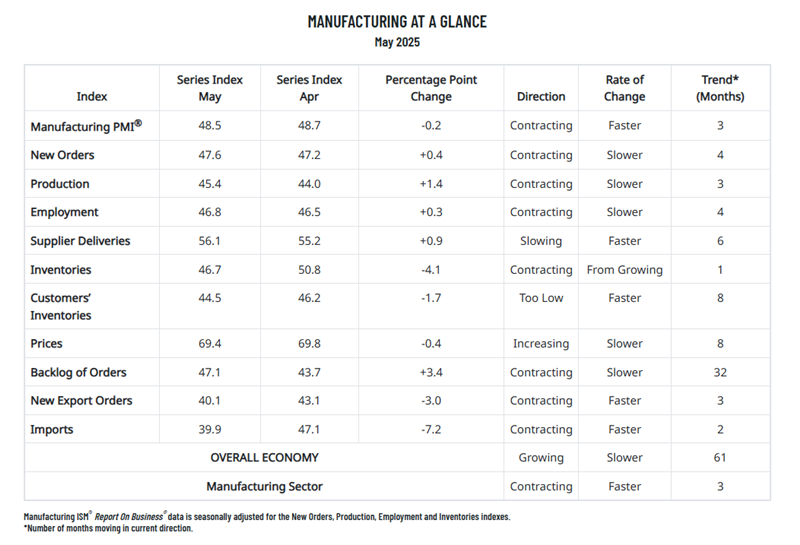

El Instituto de Gestión de Suministros® (ISM®) informó de que el PMI® manufacturero de mayo de 2025 descendió ligeramente hasta el 48,5 %, frente al 48,7 % de abril.

Esto supone otro mes de contracción en el sector manufacturero estadounidense, aunque la economía en general siguió expandiéndose por 61.º mes consecutivo. Una lectura superior al 42,3 % suele indicar un crecimiento económico general, lo que sugiere que el descenso actual sigue limitándose en gran medida al sector manufacturero.

Lecturas clave del índice:

Susan Spence señaló que, aunque la demanda sigue siendo débil, hay primeros indicios de estabilización, especialmente en los nuevos pedidos y los pedidos pendientes. Sin embargo, la demanda de exportaciones siguió disminuyendo y los inventarios de los clientes siguen siendo demasiado bajos, lo que podría fomentar un aumento de la producción a corto plazo.

La producción sigue contrayéndose, pero el descenso se ha moderado en comparación con abril. El empleo sigue siendo débil, con despidos persistentes, ya que las empresas evitan la reducción natural de personal. Los insumos, incluidos los inventarios y las importaciones, se debilitaron aún más en medio de las perturbaciones comerciales y los ajustes posteriores a los aranceles. Los precios siguen siendo elevados, aunque el ritmo de los aumentos se ha moderado.

Perspectivas a nivel sectorial

El 57 % del PIB manufacturero se contrajo durante mayo, lo que supone un aumento con respecto al 41 % de abril, lo que indica una desaceleración más generalizada.

La proporción de industrias con un índice PMI igual o inferior al 45 %, lo que indica una debilidad significativa, se redujo al 5 % del PIB manufacturero, frente al 18 % de abril, lo que sugiere que la profundidad de la contracción se ha atenuado.

Industrias que registran una expansión (7 en total):

Sectores que registran una contracción (7 en total):

El informe ISM de mayo de 2025 refleja un panorama amplio pero mixto para el sector manufacturero de EE. UU. Si bien la contracción persiste, el ritmo se ha moderado en algunas áreas, lo que sugiere que lo peor de la recesión podría estar remitiendo. Siguen existiendo retos persistentes, especialmente en lo que respecta a los insumos y al comercio mundial, pero las modestas mejoras en los pedidos y la amplitud del sector ofrecen un optimismo cauteloso.

Fuente: ISM

") Días festivos de verano en el Reino Unido (25 y 26 de agosto de 2025)

Días festivos de verano en el Reino Unido (25 y 26 de agosto de 2025)Nos gustaría informarle de los ajustes en el calendario de negociación de los instrumentos que se indican a continuación con motivo de los días festivos de verano en Inglaterra y Gales los días 25 y 26 de agosto de 2025.

Detalle El euro cae ante la cautela de la Fed, la libra esterlina espera el IPC (20/08/2025)El euro cayó cerca de 1,1640 antes del discurso de Powell en Jackson Hole y las conversaciones de paz en Ucrania, mientras que el yen se fortaleció hasta 147,5 a pesar de las débiles cifras comerciales.

Detalle La libra se acerca a un máximo de cinco semanas por sólidos datos del Reino Unido (08.19.2025)El euro cayó hasta 1,1660 dólares, ya que las conversaciones de paz entre Trump, Zelenskiy y los líderes de la UE suscitaron preocupación, mientras que la atención se centró en el discurso de Powell en Jackson Hole y las actas de la Fed, con una probable bajada de tipos en septiembre.

DetalleÚnase a nuestro canal de Telegram y suscríbase gratis a nuestro boletín de señales de trading.

Únete a nosotros en Telegram