Harga emas terus mencetak rekor baru setiap minggunya. Ketegangan yang terus berlanjut antara negara-negara memengaruhi permintaan, menyebabkan logam ini merespons berita dengan pergerakan harga yang sering. Hal ini secara alami menimbulkan pertanyaan besar: Apakah reli ini akan berujung pada penurunan drastis?

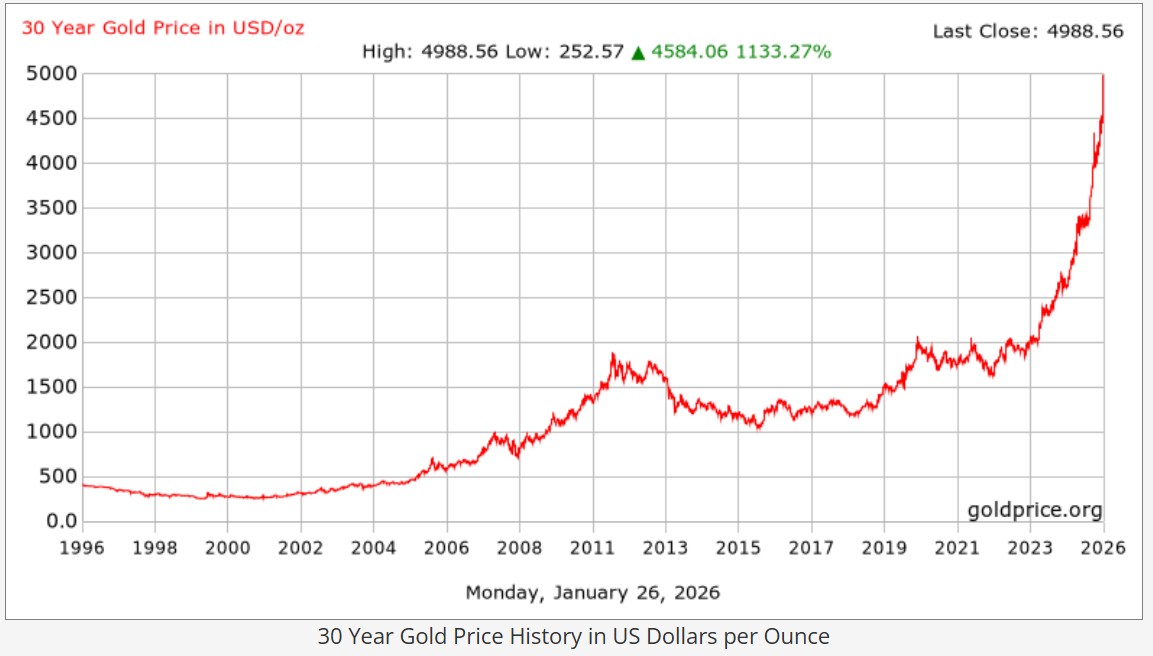

Harga emas naik sekitar 64% pada tahun 2025, sementara S&P 500 naik sekitar 16% pada tahun yang sama. Namun, gambaran berubah saat kita memperluas perspektif. Grafik satu tahun terlihat sehat.

Pada grafik 30 tahun, pergerakan yang sama terlihat jauh lebih agresif. Kurva menjadi lebih curam. Potensi kenaikan terlihat kurang normal.

Bagi banyak orang, inilah titik di mana emas mulai terasa rentan. Pemikiran sederhana: harga tidak bisa terus naik selamanya.

Sekarang mari kita lihat grafik 50 tahun emas dan lihat apa yang terjadi selama puncak-puncak besar di masa lalu, terutama yang kemudian berubah menjadi penurunan nyata.

Krisis emas tidak sama dengan koreksi normal. Emas bisa turun 3%–8% dalam seminggu dan tetap dalam tren naik yang kuat. Kejatuhan menggambarkan penurunan yang lebih dalam dan struktural, di mana harga turun tajam dan tetap lemah dalam periode yang lebih lama. Dalam kebanyakan kasus, ini terjadi ketika emas kehilangan perannya sebagai “asuransi”.

Seiring kepercayaan perlahan kembali ke uang tunai dan obligasi, dolar menguat kembali dan imbal hasil riil kembali ke wilayah positif. Emas tidak berbalik arah hanya karena telah naik terlalu jauh. Ia mundur ketika lingkungan berubah cukup untuk membuat kepemilikan mata uang mulai terasa aman lagi.

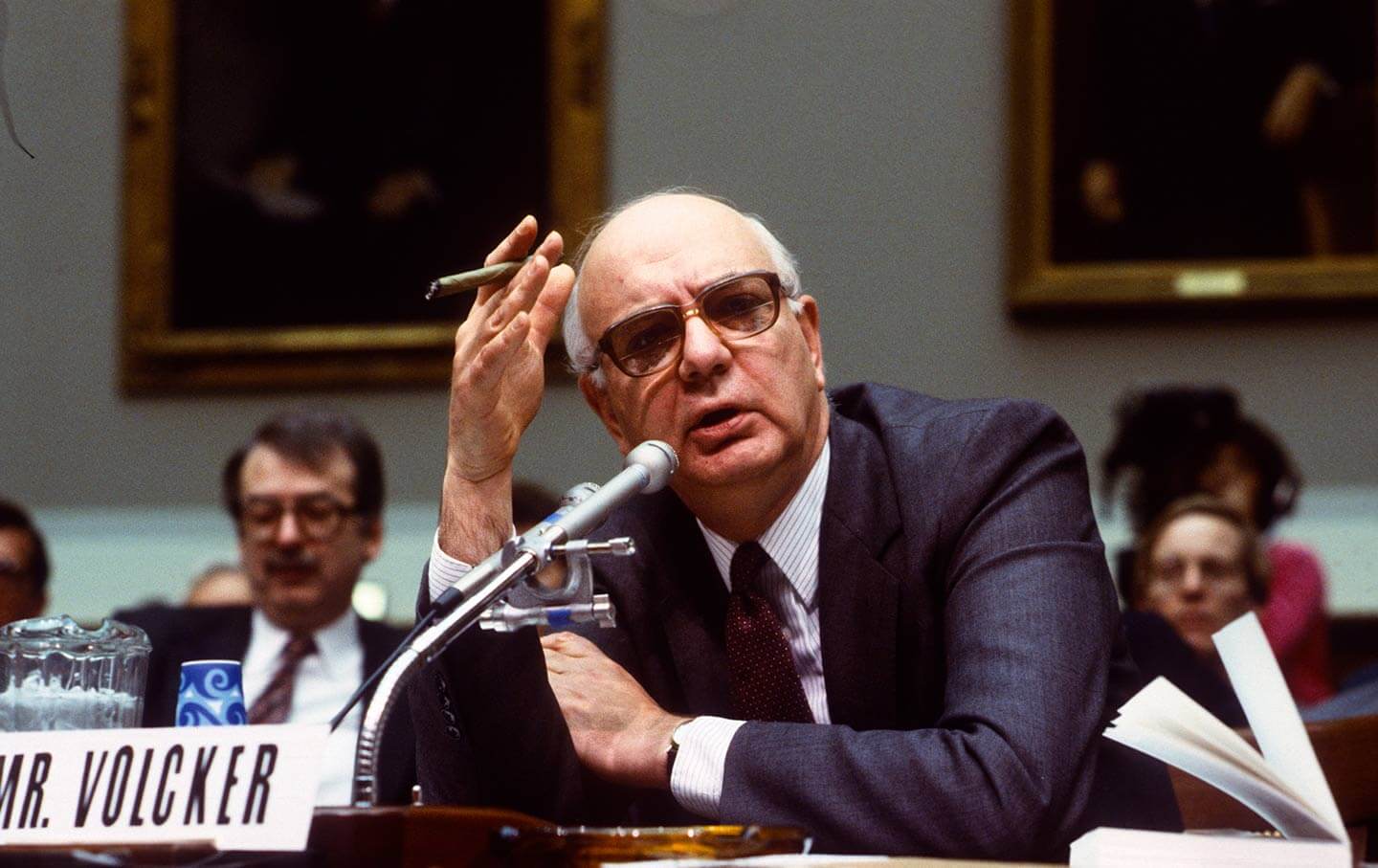

Krisis emas paling terkenal dimulai pada tahun 1980. Sebelum krisis itu, harga emas telah naik selama satu dekade penuh. Tahun 1970-an adalah periode yang kacau bagi ekonomi global. Inflasi melonjak. Harga minyak mengguncang pasar lebih dari sekali. Ketegangan geopolitik meningkat. Yang paling penting, kepercayaan terhadap dolar AS menurun dengan cepat. Emas diuntungkan dari semua itu.

Pada Januari 1980, harga emas mencapai puncaknya di sekitar $850 per troy ounce. Kemudian, harganya anjlok sekitar 65%.

Bagian yang sering diabaikan adalah: emas tidak jatuh pada 1980 karena tiba-tiba menjadi “terlalu mahal.” Emas jatuh karena kondisi yang mendorong investor menuju emas mulai berbalik. Emas berfungsi sebagai aset kepercayaan. Harganya naik ketika kepercayaan terhadap uang kertas menurun, dan turun ketika kepercayaan itu pulih.

Lalu, apa yang berubah pada 1980?

Pada akhir 1970-an, inflasi mulai tertanam dalam ekspektasi masyarakat sebagai fitur permanen ekonomi. Pasar mulai meragukan apakah Federal Reserve akan pernah menghentikannya. Masalah kredibilitas inilah yang membantu emas melonjak tajam hingga akhir dekade.

Kemudian The Fed bertindak di bawah kepemimpinan Paul Volcker. Alih-alih menaikkan suku bunga secara bertahap, The Fed bertindak secara agresif. Suku bunga mencapai level ekstrem, dan pada beberapa kesempatan, suku bunga dana The Fed mendekati 20%.

Jenis kebijakan seperti itu sulit dibayangkan saat ini: suku bunga hipotek naik hingga sekitar 18–19%, pinjaman menjadi sangat mahal, aktivitas ekonomi melambat tajam, dan resesi pun terjadi.

The Fed bersedia menimbulkan penderitaan ekonomi yang nyata untuk memulihkan stabilitas.

Kerusakan lain bagi emas datang dari suku bunga riil yang menjadi positif.

Ketika suku bunga naik di atas inflasi, menyimpan uang tunai dan obligasi pemerintah jangka pendek mulai masuk akal lagi. Investor dapat memperoleh imbal hasil yang melindungi daya beli. Pada titik itu, emas menjadi kurang diperlukan sebagai perlindungan.

Seiring suku bunga naik, dua hal lain terjadi:

Setelah kredibilitas itu kembali, emas tidak lagi perlu berperan sebagai “asuransi moneter.” Dan itulah saat harga anjlok.

Krisis 1980 bukan peringatan bahwa emas selalu anjlok setelah mencapai rekor tertinggi. Itu adalah pengingat apa yang benar-benar menghancurkan pasar bull emas:

Setelah 1980, puncak besar berikutnya yang sering disebut oleh para pedagang adalah 2011. Banyak orang menyebutnya sebagai “krisis emas” lain, tetapi itu bukan gerakan yang sama. Tidak ada keruntuhan. Sebaliknya, itu adalah penurunan yang panjang dan lambat.

Emas mencapai puncak $1.920 per troy ounce pada September 2011, dan konteksnya jelas. Dunia masih menyerap dampak krisis keuangan global, kepercayaan terhadap bank dan sistem keuangan rapuh, dan bank sentral merespons dengan suku bunga ultra-rendah dan program pembelian aset besar-besaran, yang dikenal sebagai quantitative easing (QE).

Lingkungan tersebut mendukung emas secara kuat karena emas sering dianggap sebagai perlindungan terhadap:

Banyak investor percaya QE pada akhirnya akan menyebabkan inflasi yang tak terkendali. Harga emas mencerminkan ketakutan tersebut.

Alasan utama emas mencapai puncaknya pada 2011 sederhana: skenario inflasi terburuk tidak terjadi.

Inflasi tetap terkendali selama bertahun-tahun. Ada beberapa alasan di baliknya:

Seiring dengan hal ini menjadi jelas, psikologi investor berubah. Emas mulai kehilangan narasi “pelindung darurat” yang mendorong harganya naik.

Sekitar 2013, Federal Reserve mulai memberi sinyal bahwa kebijakan darurat tidak akan berlangsung selamanya. Pasar mulai memperhitungkan akhir QE dan siklus normalisasi di masa depan.

Hal itu memicu reaksi berantai:

Emas tidak lagi menjadi pusat perhatian.

Detail penting: emas tidak anjlok secara tiba-tiba pada 2011. Tidak ada satu berita utama yang “membunuh” pasar.

Sebaliknya, emas memasuki periode lemah yang panjang. Penurunan perlahan ini memakan waktu bertahun-tahun. Pada 2015, emas telah turun sekitar 45% dari puncaknya.

Sama seperti 1980, pelajaran utama bukanlah “emas mencapai puncak, jadi harus turun.”

Emas melemah karena perannya sebagai asuransi menjadi kurang diperlukan. Setelah investor merasa sistem stabil, mereka kurang bersedia memegang emas dengan harga premium.

Jadi, 2011 mengajarkan pesan berbeda dari 1980:

Banyak orang melihat reli emas baru-baru ini dan langsung membandingkannya dengan 1980 atau 2011. Awalnya terdengar logis. Emas mencapai rekor. Pasar menjadi ramai. Lalu krisis mengikuti.

Masalahnya, lingkungan saat ini tidak terbentuk dengan cara yang sama. Saat membandingkan kondisi makro yang sebenarnya, paralel historis melemah dengan cepat.

Ya, suku bunga lebih tinggi dari era “nol”. Tapi itu tidak otomatis berarti emas harus turun.

Yang penting bagi emas bukanlah suku bunga nominal. Yang penting adalah imbal hasil riil, artinya suku bunga relatif terhadap inflasi.

Jika inflasi tetap tidak terduga sementara suku bunga tetap di bawahnya, daya beli terus tergerus. Di dunia seperti itu, emas tetap masuk akal sebagai perlindungan. Ini berlawanan dengan era Volcker, di mana suku bunga didorong jauh di atas inflasi dan dipertahankan di sana selama bertahun-tahun.

Shock suku bunga gaya Volcker tidak realistis saat ini. Pada 1980, AS dapat menoleransi pengetatan ekstrem. Tingkat utang jauh lebih rendah.

Saat ini, utang AS jauh lebih berat relatif terhadap ekonomi. Hal ini mengubah apa yang dapat dilakukan oleh pembuat kebijakan secara realistis. Jika suku bunga didorong kembali ke dua digit, biaya bunga pemerintah akan melonjak. Hal ini menciptakan batas yang ketat.

Jadi, jika orang mengatakan, “The Fed akan melakukan apa yang dilakukan Volcker,” angka-angka tidak benar-benar mendukung ide tersebut.

Perbedaan besar lainnya adalah kebijakan fiskal. AS masih mencatatkan defisit yang sangat besar. Hal ini penting karena defisit melemahkan kepercayaan jangka panjang terhadap mata uang.

Bahkan ketika inflasi mereda sementara, gambaran besar tetap rapuh. Pasar tahu pemerintah sering memilih pengeluaran dan stimulus daripada disiplin.

Emas cenderung berkinerja baik dalam latar belakang seperti itu.

Ini adalah salah satu pergeseran struktural paling penting. Bank sentral telah membeli emas secara besar-besaran. Banyak yang berusaha mengurangi ketergantungan pada dolar AS dan mendiversifikasi cadangan. Hal itu menciptakan permintaan dasar yang stabil, yang tidak sekuat pada puncak-puncak sebelumnya.

Ini tidak berarti emas tidak bisa koreksi. Ini berarti dinamika penurunan berbeda. Ada lebih banyak “dukungan alami” di bawah pasar.

Di masa lalu, penurunan harga emas sering terjadi bersamaan dengan siklus bullish dolar AS yang kuat dan berkelanjutan.

Hari ini, hal itu lebih sulit untuk dianggap sebagai tren jangka panjang. De-dollarization tidak terjadi dalam semalam, tetapi banyak negara jelas berusaha mengurangi paparan terhadap sistem dolar AS. Hal ini melemahkan gagasan tentang tren naik dolar AS yang panjang dan bersih yang akan menekan harga emas selama bertahun-tahun.

Emas selalu bisa mengalami koreksi, dan itu bukanlah hal yang tidak biasa. Jika harga emas akan turun secara serius dan berkelanjutan, lingkungan makroekonomi harus berubah.

Sejarah menunjukkan bahwa penurunan besar harga emas hanya terjadi ketika pasar tidak lagi membutuhkan emas sebagai perlindungan.

Lalu, apa yang harus terjadi?

Mari kita jujur sejenak.

Lihatlah apa yang sedang terjadi di seluruh dunia saat ini: tekanan inflasi, defisit fiskal yang melebar, ketegangan lintas batas yang meningkat, gesekan perdagangan, perubahan kebijakan bank sentral, narasi dolar yang melemah, dan lainnya.

Jadi, mana dari kondisi di atas yang benar-benar terlihat realistis dalam jangka pendek?

Daftar dalam hitungan detik secara gratis, akses platform Anda, dan mulai berdagang dengan mudah.

Apakah Kenaikan Harga Perak Akan Terjadi?

Apakah Kenaikan Harga Perak Akan Terjadi?

Kenaikan perak bisa saja baru dimulai, didorong oleh defisit pasokan yang makin dalam dan permintaan dari China yang meningkat.

Detail Prospek Logam Mulia Pasca Koreksi Mendalam

Prospek Logam Mulia Pasca Koreksi Mendalam

Logam mulia berbalik arah dari level tertinggi sepanjang masa setelah koreksi tajam. Simak apa yang memicu aksi jual massal dan dampaknya terhadap harga emas dan perak.

Detail Prospek USDCHF 2026: Mengapa Franc Swiss Menguat

Prospek USDCHF 2026: Mengapa Franc Swiss Menguat

USDCHF memasuki tahun 2026 di bawah tekanan jual yang kuat. Pelemahan dolar AS tampaknya menjadi alasan utama. Volatilitas juga meningkat.

DetailBergabunglah dengan Channel Telegram Kami dan Berlangganan Sinyal Trading Kami secara Gratis!

Bergabunglah dengan Telegram!