يواصل الذهب تحقيق أرقام قياسية جديدة كل أسبوع. تؤثر التوترات المستمرة بين الدول على الطلب، مما يتسبب في تفاعل المعدن مع العناوين الرئيسية من خلال تحركات سعرية متكررة. وهذا يطرح سؤالاً كبيراً بطبيعة الحال: هل هذا الارتفاع يمهد لانهيار؟

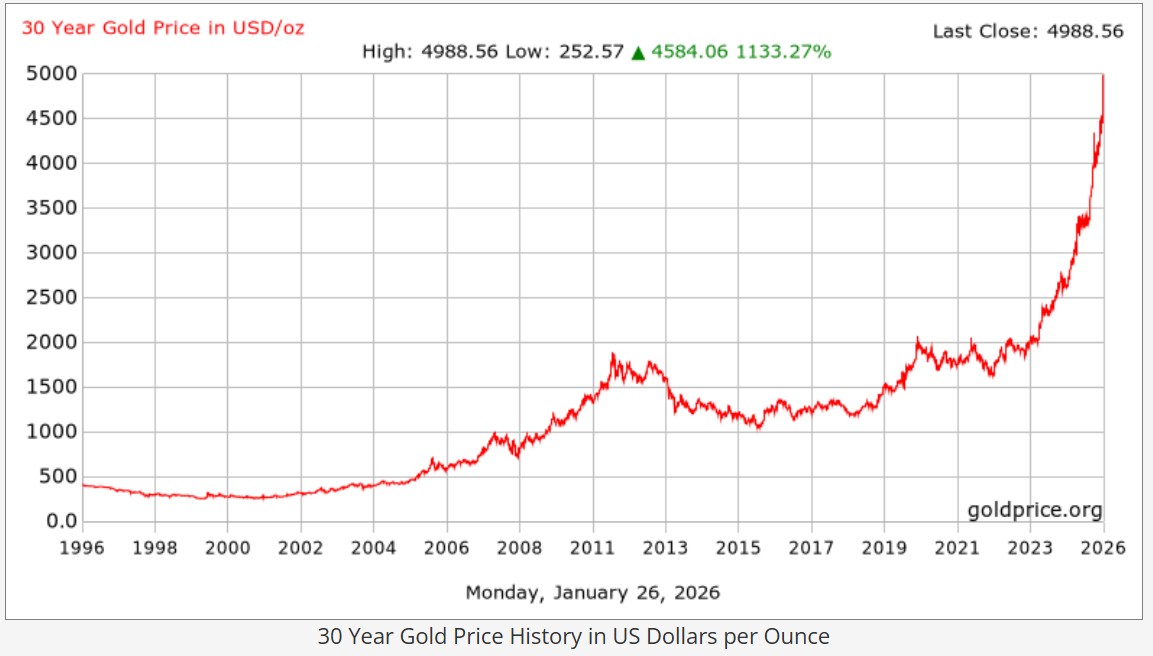

ارتفع الذهب بنحو 64٪ في عام 2025، بينما ارتفع مؤشر S&P 500 بنحو 16٪ في نفس العام. لكن الصورة تتغير عندما تنظر إليها من منظور أوسع. يبدو الرسم البياني لمدة عام واحد جيدًا.

على الرسم البياني لمدة 30 عامًا، يبدو نفس التحرك أكثر حدة. تصبح المنحنى أكثر حدة. يبدو الاتجاه الصعودي أقل طبيعية.

بالنسبة لكثير من الناس، هذه هي النقطة التي يبدأ فيها الذهب في الشعور بالضعف. الفكرة بسيطة: الأسعار لا يمكن أن تستمر في الارتفاع إلى الأبد.

الآن دعونا نلقي نظرة على الرسم البياني لـ 50 عامًا للذهب ونرى ما حدث خلال الذروات الكبرى الماضية، خاصة تلك التي تحولت لاحقًا إلى انكماش حقيقي.

انهيار الذهب ليس مثل التراجع العادي. يمكن أن ينخفض الذهب بنسبة 3% إلى 8% في أسبوع ويظل في اتجاه صعودي قوي. الانهيار يصف انخفاضًا أعمق وأكثر هيكليًا، حيث تنخفض الأسعار بشكل حاد وتظل ضعيفة لفترة أطول. في معظم الحالات، يحدث هذا عندما يفقد الذهب دوره ”التأميني“.

مع عودة الثقة ببطء إلى النقد والسندات، يستعيد الدولار قوته وتعود العوائد الحقيقية إلى المنطقة الإيجابية. لا ينعكس اتجاه الذهب لمجرد أنه ارتفع كثيرًا. إنه يتراجع عندما تتغير البيئة بما يكفي بحيث يصبح الاحتفاظ بالعملة آمنًا مرة أخرى.

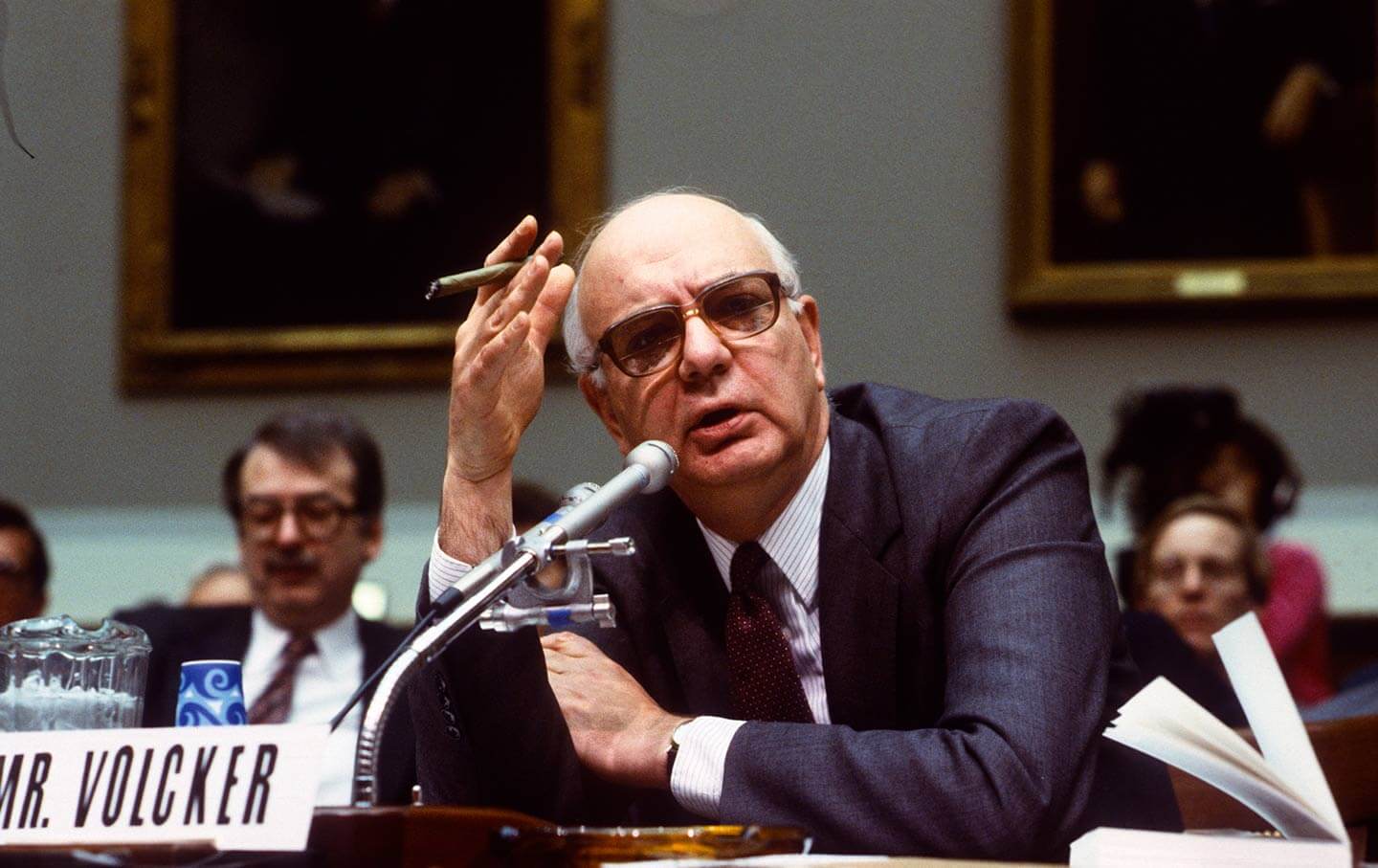

بدأ أشهر انهيار للذهب في عام 1980. وقبل هذا الانهيار، كان الذهب قد قضى عقدًا كاملاً في الارتفاع. كانت السبعينيات فترة صعبة بالنسبة للاقتصاد العالمي. كان التضخم في ارتفاع. صدمت أسعار النفط الأسواق أكثر من مرة. كانت التوترات الجيوسياسية في ازدياد. والأهم من ذلك، كانت الثقة في الدولار الأمريكي في انخفاض سريع. استفاد الذهب من كل ذلك.

بحلول يناير 1980، بلغ الذهب ذروته عند حوالي 850 دولارًا للأونصة. ثم انخفض بنسبة 65٪ تقريبًا.

وهنا الجزء الذي غالبًا ما يتم تجاهله: لم ينخفض الذهب في عام 1980 لأنه أصبح فجأة ”باهظ الثمن“. بل انخفض لأن الظروف التي دفعت المستثمرين نحو الذهب بدأت في الانعكاس. يعمل الذهب كأصل ثقة. يرتفع عندما تتآكل الثقة في النقود الورقية، وينخفض عندما تعود تلك الثقة.

إذن، ما الذي تغير في عام 1980؟

في أواخر السبعينيات، أصبح التضخم جزءًا لا يتجزأ من توقعات الناس كسمة دائمة للاقتصاد. بدأت الأسواق تشك في قدرة الاحتياطي الفيدرالي على وقف التضخم. هذه المشكلة في المصداقية هي التي ساعدت الذهب على الارتفاع بشكل كبير حتى نهاية العقد.

ثم اتخذ بنك الاحتياطي الفيدرالي إجراءات تحت قيادة بول فولكر. وبدلاً من رفع أسعار الفائدة ببطء، تحرك بنك الاحتياطي الفيدرالي بقوة. ووصلت أسعار الفائدة إلى مستويات قصوى، وفي بعض الأحيان، اقترب سعر الفائدة على الأموال الفيدرالية من 20٪.

من الصعب تخيل مثل هذه السياسة اليوم: ارتفعت أسعار الرهن العقاري إلى حوالي 18-19٪، وأصبح الاقتراض باهظ التكلفة، وتباطأ النشاط الاقتصادي بشكل حاد، وتبع ذلك ركود اقتصادي.

كان بنك الاحتياطي الفيدرالي على استعداد للتسبب في ألم اقتصادي حقيقي من أجل استعادة الاستقرار.

تضرر الذهب أيضًا من تحول أسعار الفائدة الحقيقية إلى موجبة.

عندما ترتفع أسعار الفائدة فوق معدل التضخم، يصبح الاحتفاظ بالنقد والسندات الحكومية قصيرة الأجل أمرًا منطقيًا مرة أخرى. يمكن للمستثمرين تحقيق عائد يحمي القوة الشرائية. عند هذه النقطة، يصبح الذهب أقل أهمية كوسيلة للحماية.

مع ارتفاع أسعار الفائدة، حدث أمران آخران:

بمجرد عودة المصداقية، لم يعد الذهب بحاجة إلى لعب دور ”التأمين النقدي“. وعندها انهارت الأسعار.

لم يكن انهيار عام 1980 تحذيرًا من أن الذهب ينهار دائمًا بعد ارتفاعه إلى مستويات قياسية. كان تذكيرًا بما يكسر حقًا سوق الذهب الصاعد:

بعد عام 1980، الذروة الكبرى التالية التي غالبًا ما يذكرها المتداولون هي عام 2011. كثير من الناس يطلقون عليها اسم ”انهيار الذهب“ مرة أخرى، لكنها لم تكن نفس النوع من التحركات. لم يكن هناك انهيار. بدلاً من ذلك، كان انخفاضًا طويلًا وبطيئًا.

وصل الذهب إلى ذروة 1920 دولارًا للأونصة في سبتمبر 2011، وكان السياق واضحًا. كان العالم لا يزال يستوعب صدمة الأزمة المالية العالمية، وكانت الثقة في البنوك والنظام المالي هشة، واستجابت البنوك المركزية بأسعار فائدة منخفضة للغاية وبرامج شراء أصول ضخمة، والتي أصبحت معروفة باسم التيسير الكمي (QE).

دعمت تلك البيئة الذهب بقوة لأن الذهب غالبًا ما يُعامل كحماية ضد:

اعتقد العديد من المستثمرين أن التيسير الكمي سيؤدي في النهاية إلى تضخم جامح. عكست أسعار الذهب هذا الخوف.

السبب الرئيسي وراء وصول الذهب إلى ذروته في عام 2011 بسيط: لم يحدث أسوأ سيناريو للتضخم.

ظل التضخم تحت السيطرة لسنوات. كان هناك عدة أسباب وراء ذلك:

عندما أصبح هذا واضحًا، تغيرت نفسية المستثمرين. بدأ الذهب يفقد صورته كـ”تحوط عاجل“ التي دفعت أسعاره إلى الارتفاع.

حوالي عام 2013، بدأ الاحتياطي الفيدرالي في الإشارة إلى أن السياسات الطارئة لن تستمر إلى الأبد. بدأت الأسواق في تسعير نهاية التيسير الكمي ودورة التطبيع المستقبلية.

أدى ذلك إلى سلسلة من ردود الفعل:

لم يعد الذهب محور الاهتمام.

تفصيل مهم: لم ينهار الذهب بين عشية وضحاها في عام 2011. لم يكن هناك عنوان واحد ”قتل“ السوق.

بدلاً من ذلك، دخل الذهب في فترة طويلة من الضعف. كان انخفاضًا بطيئًا استمر لسنوات. بحلول عام 2015، انخفض الذهب بنحو 45٪ عن ذروته.

تمامًا مثل عام 1980، الدرس الرئيسي ليس ”الذهب وصل إلى أعلى مستوى له، لذا كان لا بد أن ينخفض“.

ضعف الذهب لأن دوره كضمان أصبح أقل ضرورة. بمجرد أن شعر المستثمرون أن النظام يستقر، أصبحوا أقل استعدادًا للاحتفاظ بالذهب بأسعار مرتفعة.

لذا، فإن عام 2011 يعلمنا رسالة مختلفة عن عام 1980:

ينظر الكثير من الناس إلى الارتفاع الأخير في أسعار الذهب ويقارنونه على الفور بعام 1980 أو 2011. يبدو هذا منطقيًا في البداية. الذهب يصل إلى مستوى قياسي. السوق يزدحم. ثم يتبع ذلك انهيار.

المشكلة هي أن بيئة اليوم ليست مبنية بنفس الطريقة. عندما تقارن الظروف الكلية الحقيقية، فإن أوجه التشابه التاريخية تضعف بسرعة.

نعم، أسعار الفائدة أعلى من ”عصر الصفر“. لكن هذا لا يعني تلقائياً أن الذهب يجب أن ينخفض.

ما يهم الذهب ليس أسعار الفائدة الاسمية. بل العائد الحقيقي، أي أسعار الفائدة بالنسبة للتضخم.

إذا ظل التضخم غير متوقع بينما ظلت أسعار الفائدة أقل منه، فستستمر القوة الشرائية في التآكل. في هذا العالم، لا يزال الذهب يمثل وسيلة حماية منطقية. وهذا عكس عصر فولكر، حيث تم دفع أسعار الفائدة إلى ما فوق التضخم بكثير وظلت عند هذا المستوى لسنوات.

إن صدمة أسعار الفائدة على غرار فولكر غير واقعية اليوم. في عام 1980، كان بإمكان الولايات المتحدة تحمل تشديد شديد. كانت مستويات الديون أقل بكثير.

اليوم، ديون الولايات المتحدة أثقل بكثير بالنسبة للاقتصاد. وهذا يغير ما يمكن أن يفعله صانعو السياسات بشكل واقعي. إذا تم دفع أسعار الفائدة إلى رقم مزدوج مرة أخرى، فإن نفقات الفائدة الحكومية ستنفجر. وهذا يخلق حدًا صارمًا.

لذا، إذا قال الناس: ”الاحتياطي الفيدرالي سيفعل ما فعله فولكر“، فإن الأرقام لا تدعم هذه الفكرة.

هناك فرق رئيسي آخر وهو السياسة المالية. لا تزال الولايات المتحدة تعاني من عجز كبير. وهذا أمر مهم لأن العجز يضعف الثقة طويلة الأمد في العملة.

حتى عندما يهدأ التضخم مؤقتاً، تظل الصورة العامة هشة. تعرف الأسواق أن الحكومات غالباً ما تفضل الإنفاق والتحفيز على الانضباط.

ويميل الذهب إلى الأداء الجيد في مثل هذه الظروف.

هذا أحد أهم التغيرات الهيكلية. فقد اشترت البنوك المركزية كميات كبيرة من الذهب. ويحاول الكثير منها تقليل الاعتماد على الدولار الأمريكي وتنويع احتياطياتها. وهذا يخلق طلبًا أساسيًا ثابتًا لم يكن بهذه القوة في الذروات السابقة.

هذا لا يعني أن الذهب لا يمكن أن يتصحيح. ولكنه يعني أن ديناميكيات الهبوط مختلفة. هناك ”دعم طبيعي“ أكبر تحت السوق.

في الماضي، غالبًا ما كان انهيار الذهب مصحوبًا بدورات صعودية قوية ومستمرة للدولار الأمريكي.

اليوم، من الصعب افتراض ذلك كاتجاه طويل الأجل. لا تحدث عملية التخلص من الدولار بين عشية وضحاها، ولكن من الواضح أن العديد من البلدان تحاول تقليل تعرضها لنظام الدولار. وهذا يضعف فكرة وجود اتجاه صعودي طويل ونظيف للدولار الأمريكي من شأنه أن يضغط على الذهب لسنوات.

يمكن أن يتراجع الذهب دائمًا، وهذا ليس بالأمر غير المعتاد. إذا كان سينخفض بشكل خطير ودائم، فسيتعين على البيئة الكلية أن تتغير.

تُظهر التاريخ أن الانخفاضات الكبيرة في أسعار الذهب تحدث فقط عندما يتوقف السوق عن الحاجة إلى الذهب كوسيلة للحماية.

إذن، ما الذي يجب أن يحدث؟

لنكن صادقين للحظة.

انظروا إلى ما يحدث في العالم الآن: ضغوط التضخم، اتساع العجز المالي، تصاعد التوترات عبر الحدود، الاحتكاكات التجارية، التغيرات في سياسة البنوك المركزية، رواية الدولار الأكثر ليونة، والمزيد.

إذن، أي من الشروط المذكورة أعلاه يبدو واقعيًا حقًا على المدى القصير؟

اشترك في ثوانٍ مجانًا، وادخل إلى منصتك وابدأ التداول بكل سهولة.

هل هناك ارتفاع في أسعار الفضة في الأفق؟

هل هناك ارتفاع في أسعار الفضة في الأفق؟

قد يكون هناك ارتفاع جديد في أسعار الفضة مع تفاقم العجز في العرض وزيادة الطلب في الصين. إليكم العوامل التي تدفع هذا الزخم.

التفاصيل توقعات المعادن الثمينة بعد التصحيح العميق

توقعات المعادن الثمينة بعد التصحيح العميق

تراجعت المعادن الثمينة من مستويات قياسية بعد تصحيح حاد. اكتشف ما الذي أدى إلى موجة البيع وماذا يعني ذلك بالنسبة لأسعار الذهب والفضة.

التفاصيل توقعات USDCHF لعام 2026: لماذا يرتفع الفرنك السويسري

توقعات USDCHF لعام 2026: لماذا يرتفع الفرنك السويسري

دخل USDCHF عام 2026 تحت ضغط بيع قوي. ويبدو أن ضعف الدولار الأمريكي هو السبب الرئيسي. كما زادت التقلبات.

التفاصيلثم انضم إلى قناتنا على تيليجرام واشترك في النشرة الإخبارية لإشارات التداول مجانًا!

انضم إلينا على تيليجرام!