میانگین دامنه واقعی (ATR) یک اندیکاتور تحلیل تکنیکال است که برای اندازهگیری نوسان در بازارهای مالی استفاده میشود. این اندیکاتور که توسط جی. ولز وایلدر جونیور توسعه یافته است، بهویژه در بازارهای نوسانی مانند فارکس، کالاها و سهام CFD برای تعیین قدرت و سطح نوسانات قیمت مفید است.

محاسبه ATR شامل میانگینگیری از مقادیر دامنه واقعی در یک دوره مشخص، معمولاً 14 دوره است. دامنه واقعی با انتخاب بزرگترین مقدار از سه مورد زیر تعیین میشود: تفاوت بین بالاترین و پایینترین قیمت دوره جاری، تفاوت بین قیمت بستهشدن دوره قبلی و بالاترین قیمت دوره جاری، و تفاوت بین قیمت بستهشدن دوره قبلی و پایینترین قیمت دوره جاری.

در این مقاله، شما میتوانید اطلاعات بیشتری در مورد میانگین دامنه واقعی (ATR) بدست آورید.

ATR یک اندیکاتور بدون جهت است، بنابراین زمانی که این مقدار افزایش مییابد، میتواند نشاندهنده فشار فروش و خرید باشد. مقادیر بالا معمولاً ناشی از یک افزایش یا کاهش شدید هستند و بعید است که برای مدت طولانی ادامه یابند.

مقدار پایین ATR نشاندهنده یک سری دورهها با دامنههای کوچک است که نوسان کمتری را نشان میدهد. مقادیر پایین طولانیمدت میتوانند نشاندهنده یک ناحیه تثبیت و احتمال حرکت ادامهدار یا برگشت باشند.

ATR برای سطوح توقف یا محرکهای ورود بسیار مفید است. در حالی که نقاط توقف ثابت دلار یا درصد، نوسانات را در نظر نمیگیرند، نقاط توقف ATR به حرکتهای قیمت تند یا نواحی تثبیت پاسخ میدهند، که میتواند موجب حرکتهای غیرمعمول قیمت در هر دو جهت شود.

ATR میزان وسعت حرکتهای قیمت را در یک دوره مشخص (معمولاً 14 دوره) اندازهگیری میکند. برای محاسبه آن، ابتدا باید دامنه واقعی هر دوره را تعیین کنید.

برای محاسبه دامنه واقعی، این مراحل را دنبال کنید:

فرمول دامنه واقعی:

TR = max([بالاترین قیمت جاری - پایینترین قیمت جاری، |بالاترین قیمت جاری - قیمت بستهشدن قبلی|، |پایینترین قیمت جاری - قیمت بستهشدن قبلی|])

سپس، میانگین دامنه واقعی را میتوان به این صورت محاسبه کرد:

فرمول میانگین دامنه واقعی:

ATR = (n1) ∑i=1n TRi

*n نشاندهنده تعداد دورهها است

**TRi دامنه واقعی برای هر دوره i است.

اندیکاتور ATR به معاملهگران کمک میکند تا سطح نوسان بازار و قدرت حرکتهای قیمت را درک کنند. زمانی که مقدار ATR بالا باشد، نشاندهنده نوسانات بزرگ قیمت و افزایش نوسان در بازار است. این وضعیت نشان میدهد که ممکن است فشار خرید یا فروش قوی وجود داشته باشد و یک روند مشخص در بازار وجود داشته باشد.

مقدار پایین ATR نشاندهنده این است که حرکتهای قیمت محدود به یک دامنه باریک است و نوسان کم است. این ممکن است نشاندهنده یک دوره تثبیت یا عدم اطمینان در بازار باشد.

همچنین برای تنظیم سطوح توقف ضرر و بهینهسازی استراتژیهای مدیریت ریسک استفاده میشود. استفاده از ATR برای تنظیم سطوح توقف ضرر وسیعتر در دورههای نوسان بالا میتواند به سرمایهگذاران کمک کند تا خود را از حرکتهای غیرمعمول قیمت محافظت کنند.

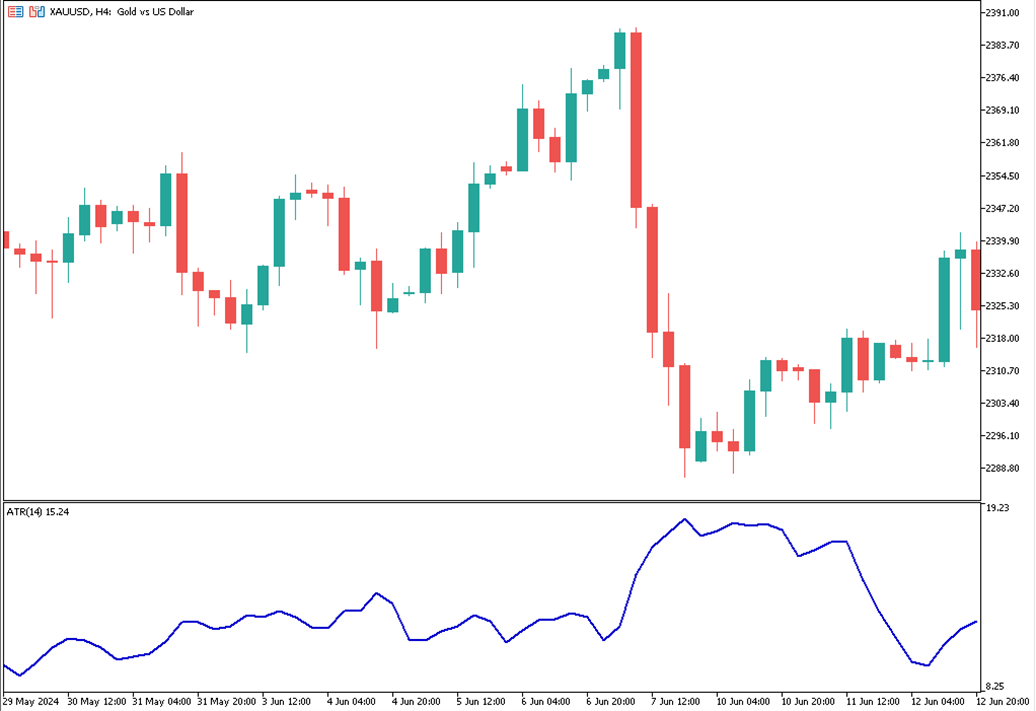

در اینجا یک مثال از نمودار ATR آمده است:

به عنوان مثال از استفاده از ATR، بیایید دامنه واقعی یک دوره 14 روزه را با هم بررسی کنیم:

| روز | بالاترین قیمت (دلار) | پایینترین قیمت (دلار) | قیمت بستهشدن روز قبل (دلار) |

| 1 | 22.50 | 21.00 | 22.00 |

| 2 | 23.00 | 21.50 | 21.80 |

| 3 | 23.20 | 22.00 | 22.50 |

| 4 | 24.00 | 22.50 | 23.00 |

| 5 | 24.50 | 23.00 | 23.80 |

| 6 | 25.00 | 23.50 | 24.00 |

| 7 | 25.50 | 24.00 | 24.80 |

| 8 | 26.00 | 24.50 | 25.20 |

| 9 | 26.50 | 25.00 | 25.80 |

| 10 | 27.00 | 25.50 | 26.20 |

| 11 | 27.50 | 26.00 | 26.80 |

| 12 | 28.00 | 26.50 | 27.00 |

| 13 | 28.50 | 27.00 | 27.50 |

| 14 | 29.00 | 27.50 | 28.00 |

حال، باید دامنه واقعی (TR) را برای هر روز محاسبه کنیم:

| روز | H-L | H-Cp | L-Cp |

| 1 | 1.50 | 0.50 | -1.00 |

| 2 | 1.50 | 1.20 | -0.30 |

| 3 | 1.50 | 0.70 | -0.50 |

| 4 | 1.50 | 1.00 | -0.50 |

| 5 | 1.50 | 0.70 | -0.80 |

| 6 | 1.50 | 1.00 | -0.70 |

| 7 | 1.50 | 0.70 | -0.80 |

| 8 | 1.50 | 0.80 | -0.70 |

| 9 | 1.50 | 0.70 | -0.80 |

| 10 | 1.50 | 0.80 | -0.70 |

| 11 | 1.50 | 0.70 | -0.80 |

| 12 | 1.50 | 0.80 | -0.70 |

| 13 | 1.50 | 1.00 | -0.50 |

| 14 | 1.50 | 1.00 | -0.50 |

بیایید مجموع بالاترین مقادیر را برای 14 روز محاسبه کنیم:

1.50 + 1.50 + 1.20 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 + 1.50 = 20.40

برای محاسبه مقدار ATR اولیه، این مجموع را بر 14 تقسیم میکنیم:

20.40 / 14 = 1.46

برای محاسبه ATR برای دوره جاری:

بنابراین، در این مثال، نوسان میانگین برای دارایی $1.46 است.

چگونه مقادیر ATR را بخوانیم؟

مقادیر ATR با نگاه به خروجی عددی اندیکاتور ATR در یک نمودار خوانده میشوند. مقادیر بالای ATR نشاندهنده نوسان بیشتر هستند، به این معنی که قیمتها در یک دوره زمانی مشخص بیشتر تغییر میکنند. برعکس، مقادیر پایین ATR نشاندهنده نوسان کمتر و حرکتهای قیمت کوچکتر است.

ATR چگونه در معاملات فارکس استفاده میشود؟

در معاملات فارکس، ATR برای اندازهگیری نوسان بازار و تعیین سطوح توقف ضرر مناسب استفاده میشود. معاملهگران از ATR برای تعیین میانگین دامنه حرکتهای قیمت برای یک جفت ارز استفاده میکنند.

بهترین تنظیمات دوره برای ATR چیست؟

تنظیمات دوره معمولاً 14 است، همانطور که توسط سازنده ATR، جی. ولز وایلدر جونیور پیشنهاد شده است. با این حال، دورههای کوتاهتر مانند 7 یا 10 میتوانند برای معاملات کوتاهمدت و پاسخدهی بیشتر استفاده شوند، در حالی که دورههای طولانیتر مانند 20 یا 50 میتوانند برای دیدگاه طولانیتر و صافتر استفاده شوند.

آیا ATR برای معاملات روزانه مناسب است؟

بله، ATR برای معاملات روزانه مناسب است. با درک میانگین دامنه حرکتهای قیمت در طول یک روز معاملاتی، معاملهگران روزانه میتوانند تصمیمات آگاهانهتری در مورد نقاط ورود و خروج اتخاذ کنند.

چگونه میتوان از ATR برای شناسایی شکستها استفاده کرد؟

ATR میتواند برای شناسایی شکستها از طریق برجسته کردن دورههای نوسان افزایش یافته استفاده شود. زمانی که مقادیر افزایش مییابند، نشاندهنده آن است که حرکتهای قیمت در حال بزرگتر شدن هستند، که میتواند سیگنالی برای یک شکست قریبالوقوع باشد.

اشتباهات رایج معاملهگران در استفاده از ATR چیست؟

اشتباهات رایج شامل تکیه صرف بر ATR بدون در نظر گرفتن سایر اندیکاتورها، استفاده از تنظیمات دوره نامناسب که با استراتژی معاملاتی مطابقت ندارد، و تفسیر نادرست مقادیر بالای ATR به عنوان یک شاخص قطعی از جهت بازار است. علاوه بر این، معاملهگران ممکن است سطوح توقف ضرر را بیش از حد به قیمت جاری نزدیک کنند و فضای کافی برای نوسانات معمول بازار باقی نگذاشته باشند.

در عرض چند ثانیه به صورت رایگان ثبتنام و به پلتفرم خود دسترسی پیدا کرده و به راحتی معامله کنید.

سیاست مالی چیست و چرا اهمیت دارد؟

سیاست مالی چیست و چرا اهمیت دارد؟

سیاست مالی مجموعهای از تصمیمات و اقدامات اقتصادی است که دولت برای حفظ ثبات اقتصادی و هدایت اقتصاد در مسیر رشد از آن استفاده میکند.

جزئیات نقاط پیوت: ابزاری کاربردی برای معاملهگران

نقاط پیوت: ابزاری کاربردی برای معاملهگران

نقاط محوری یکی از ابزارهای تحلیل تکنیکال هستند که به معاملهگران کمک میکنند تا سطوح قیمتی مهمی را شناسایی کنند که بازار احتمالاً در آنها تغییر جهت میدهد

جزئیات مقایسه کارگزار STP و ECN در فارکس

مقایسه کارگزار STP و ECN در فارکس

نحوهٔ پردازش معاملات در کارگزاران ECN و STP متفاوت است و تجربههای معاملاتی مختلفی را برای مشتریانشان ایجاد میکنند.

جزئیاتدر کانال تلگرام ما عضو شو و سیگنالهای معاملاتی رایگان رو دریافت کن!

به کانال تلگرام ما بپیوندید!