بازارها در آستانه انتشار دادههای مهم تورمی و در شرایط تداوم ابهامات تجاری و ژئوپلیتیک، با احتیاط معامله شدند.

معاملات آتی سهام آمریکا روز پنجشنبه در پی ضعف بخش فناوری کاهش یافت. سهام انویدیا در معاملات پس از ساعت کاری نزدیک به ۳ درصد افت کرد؛ این در حالی بود که شرکت فراتر از انتظارات در گزارش درآمد و سود سهماهه دوم عمل کرده بود، اما افت فروش مراکز داده و عدم ارسال تراشههای H20 به چین موجب فشار بر سهام همتایان آن از جمله AMD، برادکام و TSMC شد. با این حال، تحلیلگران تأکید کردند که موج صعودی مرتبط با هوش مصنوعی همچنان پابرجاست

پنتاگونِ دولت ترامپ حدود ۱۰ درصد از سهام اینتل را خریداری کرده و reportedly در حال بررسی خرید سهام در لاکهید مارتین است. وزیر بازرگانی، لوتنیک، اعلام کرد سودآوری این سرمایهگذاریها مستقیماً به قراردادهای دولتی آمریکا وابسته است.

بهای نفت خام WTI پس از رشدهای اولیه به ۶۳.۸ دلار کاهش یافت. اداره اطلاعات انرژی آمریکا (EIA) از کاهش ۲.۳۹ میلیون بشکهای ذخایر نفت خام این کشور خبر داد. کاهش موجودی در کوشینگ و فرآوردههای نفتی نشانهای از تقاضای قوی بود، هرچند معمولاً پس از تعطیلات «روز کارگر» مصرف کاهش مییابد. همزمان، تعرفههای جدید آمریکا بر کالاهای هندی و حملات انرژی در جنگ روسیه-اوکراین، ریسکهای عرضه را تشدید کردند.

بازارهای آسیایی عملکردی متفاوت داشتند. بازده اوراق ۱۰ ساله ژاپن در آستانه انتشار دادههای تورم و اقتصادی در نزدیکی بالاترین سطح ۱۷ ساله باقی ماند. بازار سهام چین اندکی رشد کرد که عمدتاً توسط سهام هوش مصنوعی و تراشه هدایت شد؛ رشدی که پس از آغاز ابتکار «AI Plus» پکن شکل گرفت، هرچند فشار فروش ناشی از ذخیره سود همچنان ادامه داشت.

تمرکز اصلی بازار اکنون بر آمار تورم PCE روز جمعه و گزارش اشتغال هفته آینده است؛ دادههایی که میتوانند سرنخهای مهمی برای سیاستگذاری پیش از نشست سپتامبر فدرال رزرو ارائه دهند.

| زمان | ارز | رویداد | پیش بینی | گذشته |

| 07:00 | CHF | تولید ناخالص داخلی – سهماهه دوم (فصلی به فصلی) | 0.1% | 0.5% |

| 12:30 | USD | تولید ناخالص داخلی – سهماهه دوم (فصلی به فصلی) | 3.0% | -0.5% |

| 12:30 | USD | تعداد اولیه متقاضیان بیمه بیکاری | 231K | 235K |

| 17:00 | USD | حراج اوراق خزانه ۷ ساله | 4.092% | |

| 20:30 | USD | ترازنامه فدرال رزرو | 6.620B |

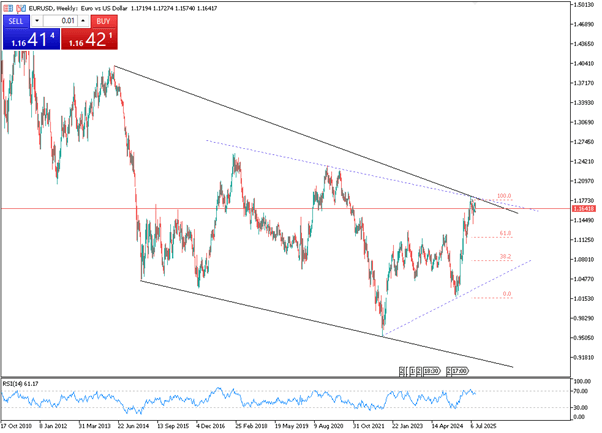

جفتارز یورو/دلار (EUR/USD) در معاملات آسیایی روز پنجشنبه حوالی سطح 1.1640 ثابت ماند، چراکه دلار آمریکا پس از اظهارات متمایل به سیاست انبساطی (dovish) از سوی جان ویلیامز، رئیس فدرال رزرو نیویورک، اندکی تضعیف شد. ویلیامز در گفتوگو با شبکه CNBC تأکید کرد که ریسکها اکنون «متعادلتر» شدهاند و فدرال رزرو برای تصمیمگیری درباره سیاست پولی در نشست سپتامبر، به دادههای پیشِ رو نیاز دارد. این سخنان بر لزوم احتیاط صحه گذاشت، هرچند بازارها همچنان متقاعد هستند که سیاست تسهیلی در راه است.

شاخص دلار آمریکا (DXY) با افت ۰.۱۲ درصدی اندکی بالاتر از سطح ۹۸ قرار گرفت. ابزار FedWatch گروه CME نیز نشان میدهد احتمال کاهش ۲۵ واحد پایهای نرخ بهره در سپتامبر حدود ۸۷ درصد است.

سطح مقاومت اصلی در 1.1737 و سطح حمایت در 1.1575 قرار دارد.

| R1: 1.1737 | S1: 1.1575 |

| R2: 1.1780 | S2: 1.1525 |

| R3: 1.1830 | S3: 1.1390 |

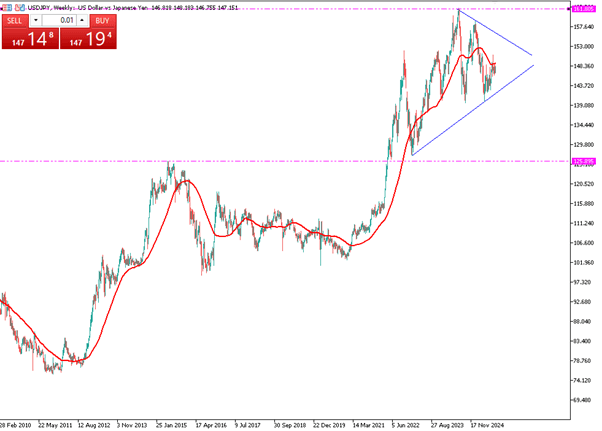

جفتارز دلار/ین (USD/JPY) در معاملات آسیایی روز پنجشنبه حوالی سطح 147.20 نوسان داشت؛ عاملی که تحت فشار نگرانیها از دخالت سیاسی قرار گرفت، پس از آنکه دونالد ترامپ، رئیسجمهور آمریکا، تلاش کرد لیزا کوک، یکی از اعضای هیئتمدیره فدرال رزرو را برکنار کند. کوک این اقدام را رد کرده و تأکید کرد ترامپ چنین اختیاری ندارد. ترامپ اما متعاقباً اصرار داشت که انتظار دارد نامزدهای او اکثریت هیئت مدیره را تشکیل دهند و از کاهش نرخ بهره حمایت کنند؛ موضوعی که نگرانیها درباره استقلال فدرال رزرو را تشدید کرد.

اکنون نگاه معاملهگران به انتشار برآورد دوم تولید ناخالص داخلی سهماهه دوم آمریکا، آمار هفتگی بیکاری و فروش معوق مسکن معطوف است. بر اساس ابزار FedWatch گروه CME، احتمال کاهش نرخ بهره در نشست سپتامبر روی ۸۷.۲ درصد قیمتگذاری شده است.

سطح مقاومت در 148.80 و سطح حمایت در 146.50 قرار دارد.

| R1: 148.80 | S1: 146.50 |

| R2: 150.90 | S2: 145.80 |

| R3: 154.50 | S3: 144.00 |

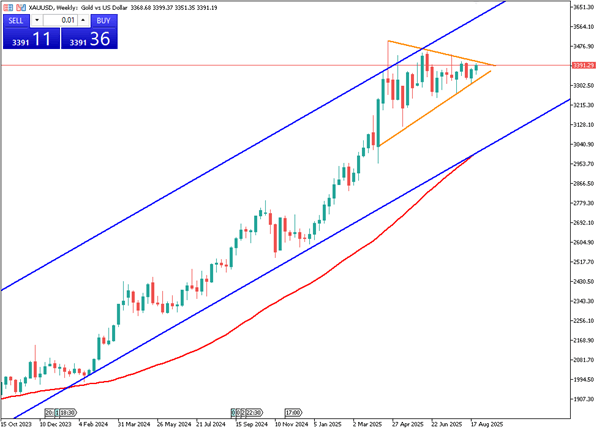

بهای طلا در معاملات صبح پنجشنبه اروپا به ۳٬۳۹۰ دلار کاهش یافت و از اوج سههفتهای خود در نزدیکی ۳٬۴۰۰ دلار عقبنشینی کرد. این افت در حالی رخ داد که دلار آمریکا تقویت شد و فشار ناشی از شناسایی سود بر بازار حاکم گردید. با این حال، نگرانیها درباره استقلال فدرال رزرو ــ پس از اقدام ترامپ برای برکناری لیزا کوک، عضو هیئتمدیره بانک مرکزی آمریکا ــ موجب باقی ماندن تقاضا برای طلا شد.

اکنون تمرکز سرمایهگذاران بر گزارش تولید ناخالص داخلی سهماهه دوم آمریکا در روز پنجشنبه است که انتظار میرود رشد سالانه ۳.۱ درصدی را نشان دهد. پس از آن نیز دادههای تورم PCE در روز جمعه منتشر خواهد شد. قرائت قویتر از این دادهها میتواند به تقویت دلار بینجامد و مانع رشد بیشتر قیمت طلا شود.

سطح مقاومت در ۳٬۴۰۸ دلار و سطح حمایت در ۳٬۳۵۱ دلار قرار دارد.

| R1: 3408 | S1: 3351 |

| R2: 3432 | S2: 3314 |

| R3: 3450 | S3: 3271 |

جفتارز پوند/دلار (GBP/USD) در معاملات آسیایی روز پنجشنبه حوالی سطح 1.3500 ثابت ماند، پس از آنکه در دو روز گذشته رشد داشت. دلار آمریکا تحت فشار قرار گرفت، چراکه تلاش ترامپ برای برکناری لیزا کوک، عضو هیئتمدیره فدرال رزرو، نگرانیهای سیاسی و پولی را برانگیخت.

اکنون تمرکز بازار بر گزارش تولید ناخالص داخلی سهماهه دوم آمریکا و شاخص قیمت PCE ماه ژوئیه معطوف است تا جهتگیری بعدی مشخص شود. از منظر تکنیکال، معامله پوند/دلار بالاتر از میانگین متحرک ۱۰۰ روزه (100-day EMA) نشاندهنده حمایت است، هرچند شاخصهای مومنتوم حاکی از فاز تثبیت (consolidation) هستند.

سطح مقاومت در 1.3588 و سطح حمایت در 1.3390 قرار دارد.

| R1: 1.3588 | S1: 1.3390 |

| R2: 1.3650 | S2: 1.3250 |

| R3: 1.3770 | S3: 1.3155 |

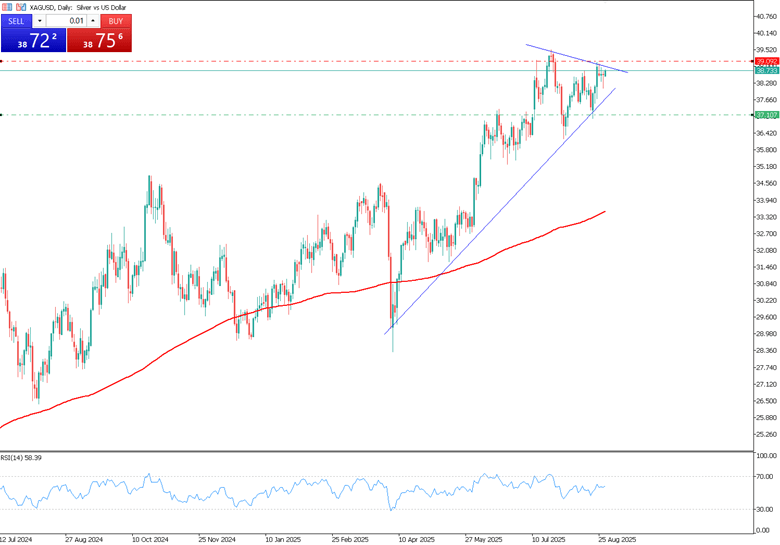

بهای نقره روز پنجشنبه حوالی ۳۸.۶ دلار در هر اونس معامله شد؛ سطحی نزدیک به بالاترین قیمت یکماهه. دلار آمریکا اندکی تضعیف شد، چراکه بازارها احتمال کاهش نرخ بهره فدرال رزرو در سپتامبر را به ۸۹ درصد افزایش دادند (در مقایسه با ۸۲ درصد در هفته گذشته)، در حالی که ترامپ فشارها برای تشکیل هیئتی متمایلتر به سیاستهای انبساطی در فدرال رزرو را تشدید کرده است.

تقاضای صنعتی نیز از نقره حمایت کرد؛ بهویژه با رشد چشمگیر بخش فتوولتائیک چین. صادرات سلولهای خورشیدی در نیمه نخست سال بیش از ۷۰ درصد افزایش یافت، عمدتاً به مقصد هند، در حالی که چین در ماه مه رکورد نصب ۹۳ گیگاوات ظرفیت جدید را ثبت کرد؛ افزایشی ۳۰۰ درصدی نسبت به سال قبل، آن هم در آستانه سیاستهای جدید شبکه برق.

سطح مقاومت در ۳۹.۰۰ دلار و سطح حمایت در ۳۸.۲۴ دلار قرار دارد.

| R1: 39.00 | S1: 38.24 |

| R2: 39.46 | S2: 37.75 |

| R3: 40.34 | S3: 36.99 |

تغییر ساعت تابستانی در ایالات متحده در ۸ مارس ۲۰۲۶

تغییر ساعت تابستانی در ایالات متحده در ۸ مارس ۲۰۲۶ساعت تابستانی در ایالات متحده در روز یکشنبه، ۸ مارس ۲۰۲۶ تغییر خواهد کرد. برنامه معاملاتی برای ابزارهای مالی مختلف برای تطبیق با ساعات بازار بورس ایالات متحده تنظیم خواهد شد.

جزئیات دادههای تورمی بازارها را در حالت انتظار و احتیاط نگه داشت (02.27.2026)بازارها در فضایی محتاطانه باقی ماندند؛ چرا که تعرفه جهانی جدید ۱۰ درصدی ایالات متحده بر تمایلات ریسکپذیری فشار وارد کرد. یورو و پوند در نزدیکی پایینترین سطوح اخیر خود تحت فشار باقی ماندند، در حالی که ین ژاپن با افزایش دوباره گمانهزنیها درباره احتمال تشدید سیاستهای پولی بانک مرکزی ژاپن تقویت شد

جزئیاتدر کانال تلگرام ما عضو شو و سیگنالهای معاملاتی رایگان رو دریافت کن!

به کانال تلگرام ما بپیوندید!