بازارها در آستانه انتشار دادههای مهم تورمی و در شرایط تداوم ابهامات تجاری و ژئوپلیتیک، با احتیاط معامله شدند.

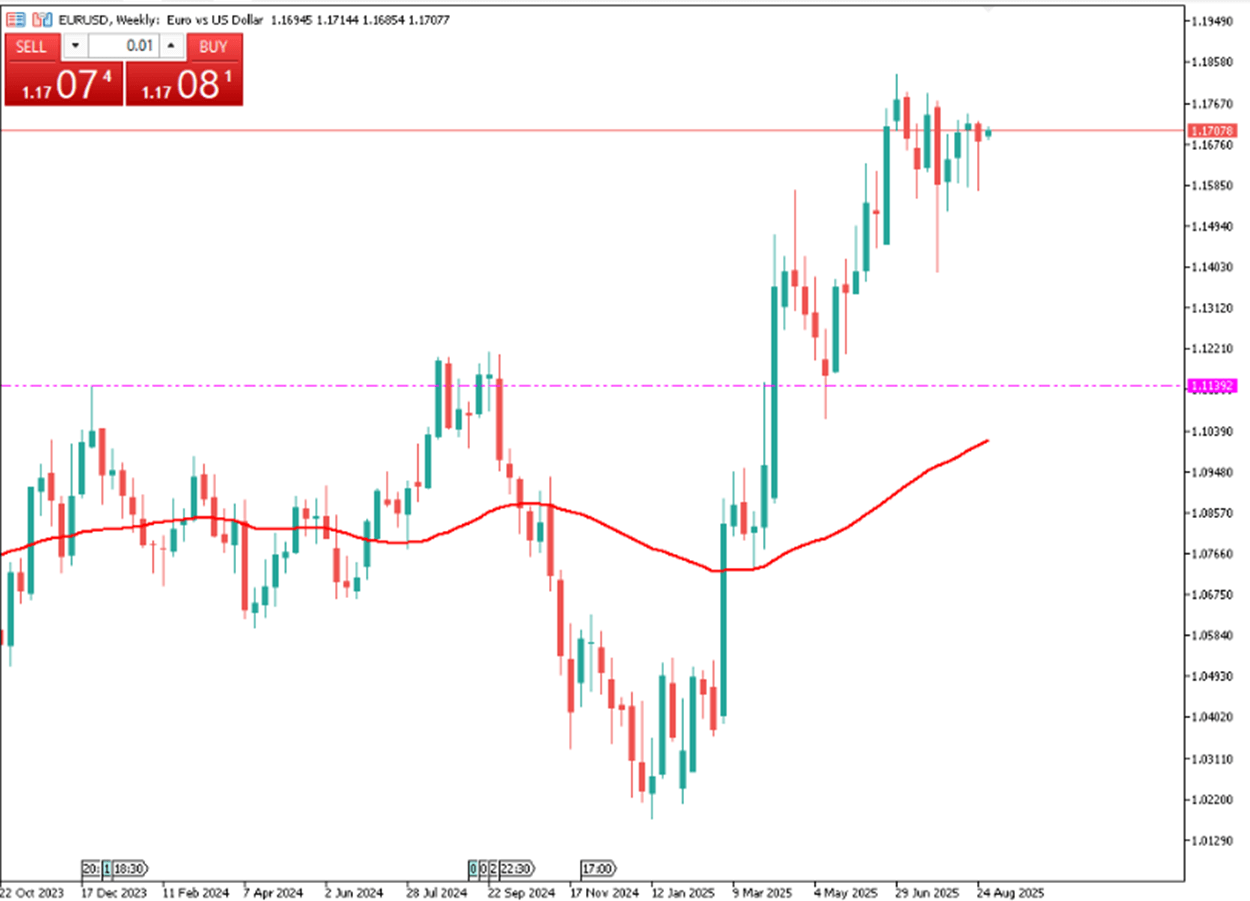

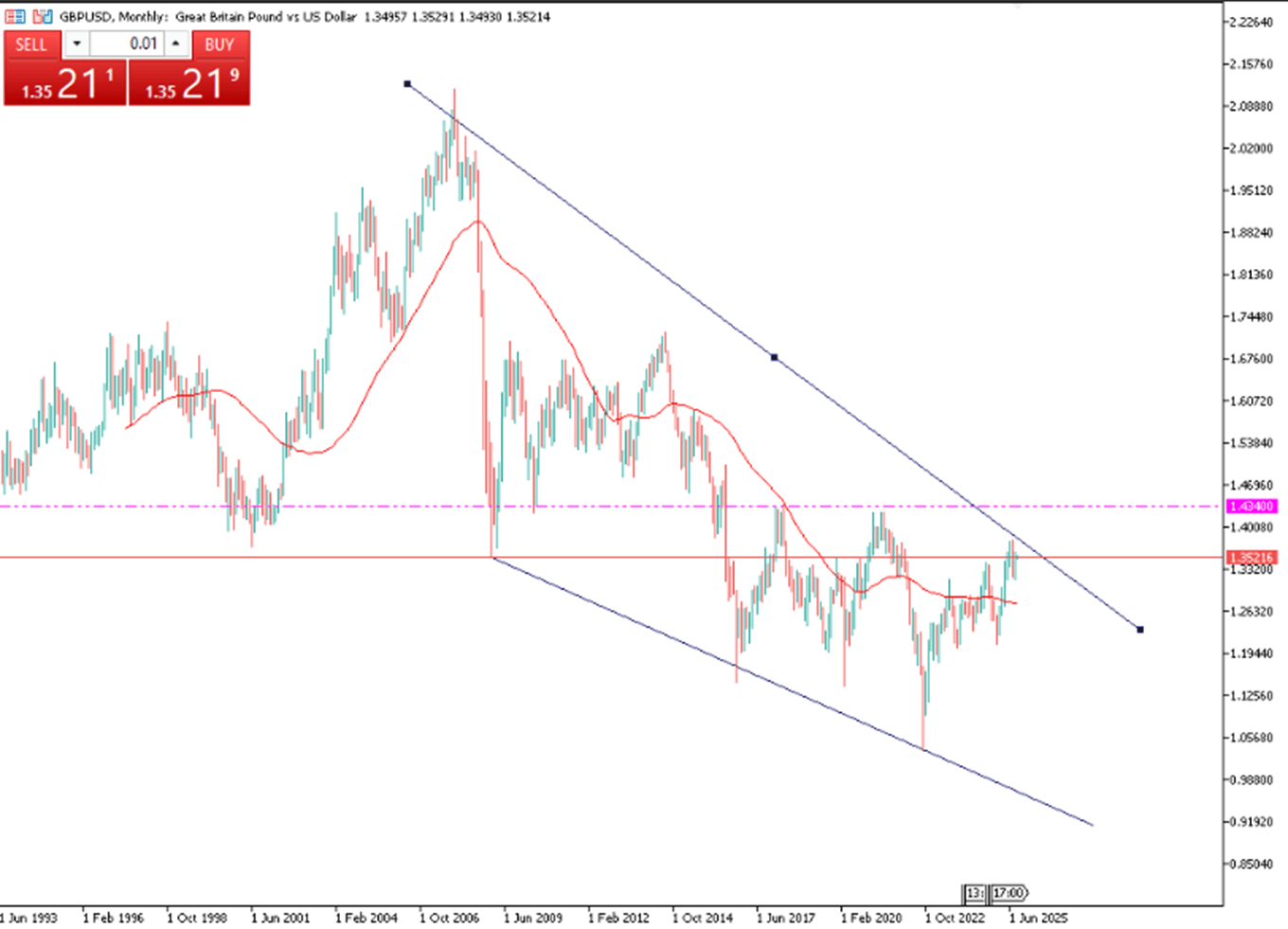

یورو/دلار در محدوده 1.16 تا 1.17 معامله شد و تحت حمایت انتظارها برای کاهش نرخ بهره فدرال رزرو پس از انتشار آمار ضعیف اشتغال آمریکا و دادههای خدمات ISM قرار گرفت. تولید ناخالص داخلی منطقه یورو در سهماهه دوم 0.1 درصد افزایش یافت و تورم در سطح 2 درصد باقی ماند و همین موضوع باعث شد بانک مرکزی اروپا پس از هشت مرحله کاهش نرخ از سال 2022 سیاست خود را بدون تغییر ادامه دهد. پوند/دلار تا محدوده 1.34 تا 1.36 پیش رفت. رشد تولید ناخالص داخلی سهماهه دوم 0.3 درصد و رشد ماه ژوئن 0.4 درصد بود که انتظارات برای کاهش بیشتر نرخ بهره از سوی بانک مرکزی انگلستان را تعدیل کرد، بهویژه پس از آنکه رأی به کاهش 25 واحد پایهای با اختلافی اندک تصویب شد

ین/دلار بین 146.5 تا 147.7 نوسان داشت. دادههای متناقض اقتصادی ژاپن مسیر سیاست بانک مرکزی این کشور را نامشخص نگه داشت، در حالی که تورم پایینتر در آمریکا فشار بر ین را افزایش داد. یوان/دلار در نزدیکی 7.18 تا 7.19 معامله شد. شاخص خدمات قویتر و حمایت سیاستی بانک مرکزی چین از آن پشتیبانی کرد، اما بازارها همچنان در انتظار اخبار مربوط به آتشبس تعرفهای بودند

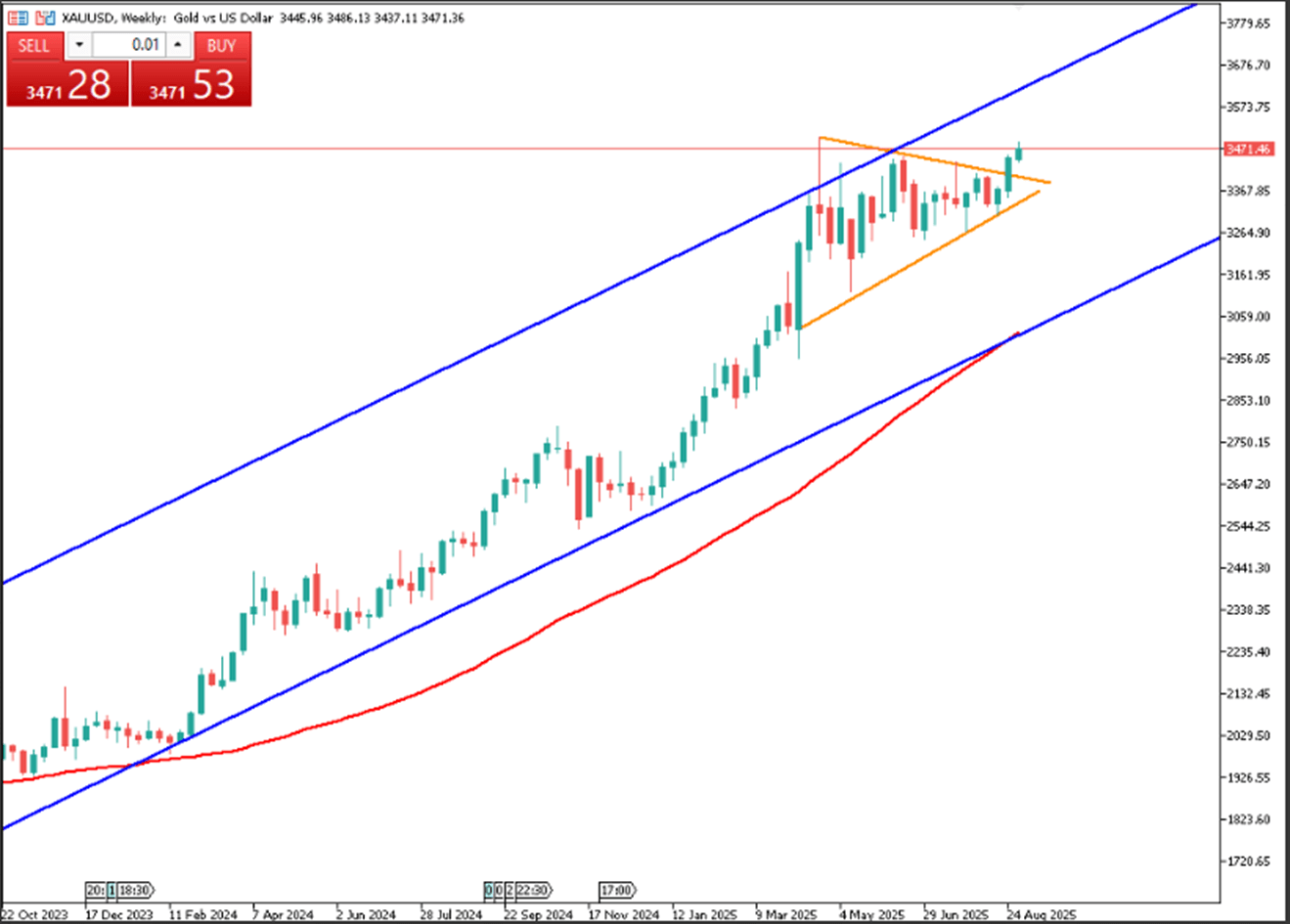

در بخش کالاها، طلا بین 3,340 تا 3,390 دلار در نوسان بود زیرا سرمایهگذاران میان چشمانداز کاهش نرخ بهره فدرال رزرو و ریسکهای ژئوپولیتیکی از جمله گفتوگوهای ترامپ و پوتین درباره اوکراین در حال ارزیابی بودند. نقره به 37.7 تا 40.25 دلار صعود کرد که ناشی از تقاضای صنعتی و انتظار برای کاهش نرخهای بهره بود. نفت برنت پس از کاهش ذخایر و نشانههای تقاضای قویتر در آمریکا به محدوده 65 تا 67 دلار بازگشت، هرچند همچنان تحت فشار عرضه اوپک پلاس و ابهامهای مربوط به اوکراین قرار داشت

در بازار سهام، شاخص فناوری 100 آمریکا به حدود 23,400 واحد عقبنشینی کرد که در چهار هفته حدود 1 درصد افت داشت اما همچنان در مقایسه سالانه بیش از 23 درصد بالاتر بود. گزارشهای درآمدی شرکتها، انتظارات از سیاست فدرال رزرو و ریسکهای ژئوپولیتیکی فضای بازار را محتاط نگه داشت

اکنون تمرکز بازارها بر سخنرانی پاول در نشست جکسون هول، دادههای تورم آمریکا و مذاکرات تجاری آمریکا و چین است، در حالی که تحولات ژئوپولیتیکی پیرامون اوکراین همچنان نقش اصلی را در احساس ریسک بازار ایفا میکند

| زمان | ارز | رویداد | پیش بینی | گذشته |

| All Day | USD | ایالات متحده – روز کارگر | - | - |

| 09:00 | EUR | منطقه یورو – نرخ بیکاری (ژوئیه) | 6.2% | 6.2% |

جفتارز یورو/دلار در معاملات روز دوشنبه بازار آسیا در نزدیکی سطح 1.1705 تقویت شد و دلیل اصلی آن افزایش انتظارات برای کاهش نرخ بهره از سوی فدرال رزرو بود. اگرچه شاخص قیمت PCE در ماه جولای نشانههایی از تورم پایدار را نشان داد و نرخ سالانه تیتر 2.6 درصد و نرخ هسته 2.9 درصد ثبت شد، معاملهگران همچنان اطمینان دارند که سیاستهای انبساطی بهزودی آغاز میشود. در نشست جکسون هول، جروم پاول رئیس فدرال رزرو از آمادگی برای کاهش نرخها سخن گفت و کریستوفر والر، عضو هیئتمدیره، نیز اشاره کرد که ممکن است کاهش نرخها لازم باشد و در صورت ادامه ضعف بازار کار حتی در ابعادی بزرگتر اجرا شود. سخنرانی امروز کریستین لاگارد، رئیس بانک مرکزی اروپا، نیز میتواند بر مسیر حرکت یورو تأثیرگذار باشد.

مقاومت این جفتارز در سطح 1.1750 و حمایت آن در سطح 1.1630 قرار دارد.

| R1: 1.1750 | S1: 1.1630 |

| R2: 1.1820 | S2: 1.1525 |

| R3: 1.1900 | S3: 1.1390 |

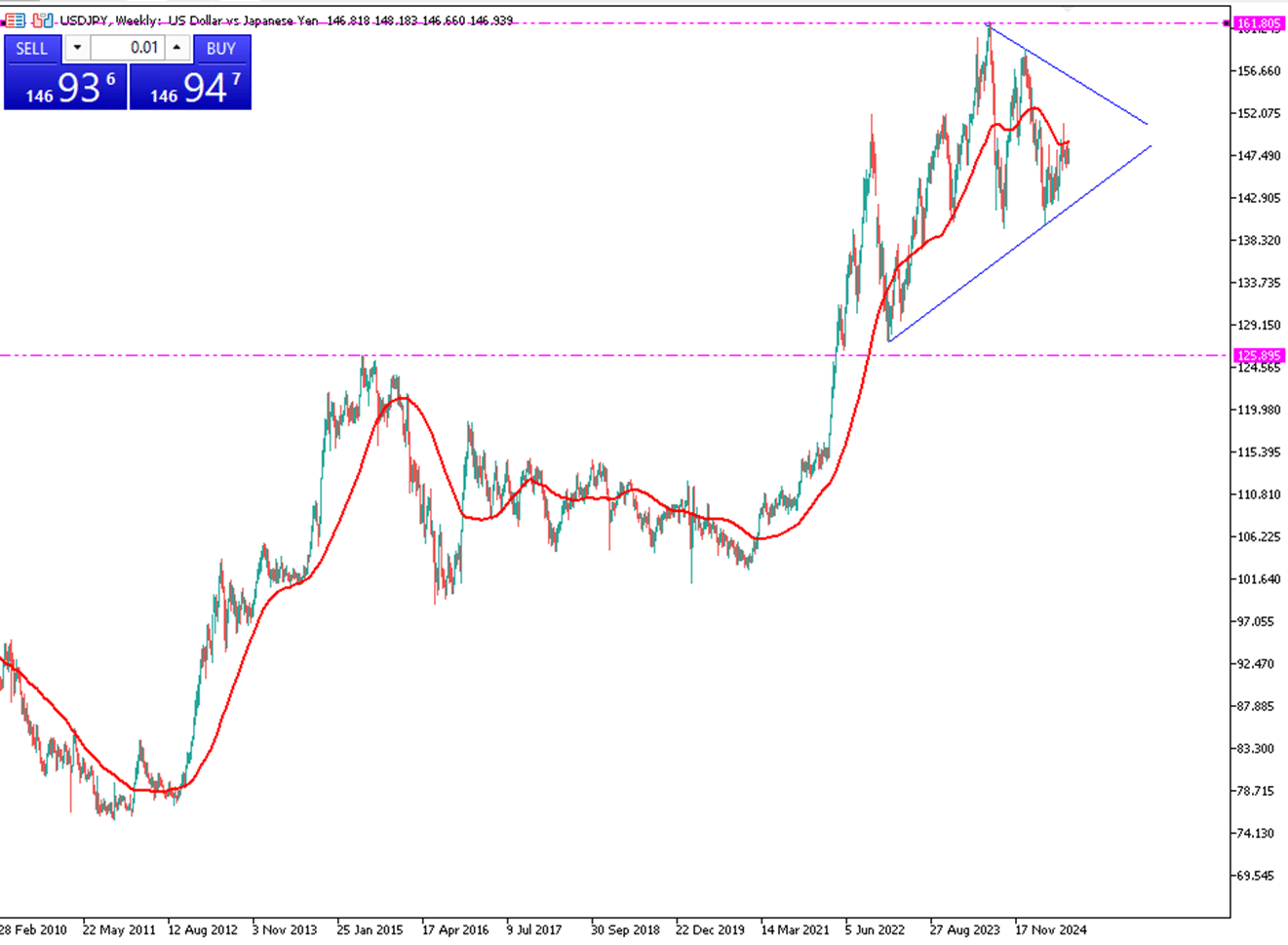

جفتارز دلار/ین در معاملات ابتدایی دوشنبه آسیا تا حوالی 147.20 صعود کرد، زیرا ین پس از انتشار آمار ضعیفتر تورم توکیو تضعیف شد و همین امر انتظارات برای افزایش دوباره نرخ بهره بانک مرکزی ژاپن در سال جاری را کاهش داد. شاخص قیمت مصرفکننده تیتر در ماه اوت به 2.5 درصد در مقیاس سالانه رسید که کمتر از رقم 2.9 درصدی ژوئیه بود. تورم هسته (بدون مواد غذایی تازه) نیز با پیشبینیها مطابقت داشت و به 2.5 درصد کاهش یافت. این دادههای ضعیفتر احتمال سیاست انقباضی بیشتر از سوی بانک مرکزی ژاپن را کاهش داد و فشار مضاعفی بر ین وارد کرد.

در آمریکا، گزارش شاخص PCE روز جمعه نشان داد تورم همچنان بالاتر از هدف 2 درصدی فدرال رزرو قرار دارد اما ثابت مانده است، موضوعی که انتظارات برای کاهش نرخ بهره در ماه سپتامبر را تقویت کرد. اکنون نگاه معاملهگران به دادههای شاخص PMI خدمات ISM و آمار اشتغال غیرکشاورزی برای جهتگیری جدید دوخته شده است.

مقاومت این جفتارز در سطح 148.80 و حمایت آن در سطح 146.50 قرار دارد.

| R1: 148.80 | S1: 146.50 |

| R2: 150.90 | S2: 145.80 |

| R3: 154.50 | S3: 144.00 |

طلا روز دوشنبه تا نزدیکی 3,480 دلار صعود کرد که بالاترین سطح در پنج ماه گذشته بود و دلیل اصلی آن افزایش تقاضا برای داراییهای امن بود. با تعطیلی بازارهای آمریکا و کانادا به مناسبت روز کارگر، نقدینگی محدود باعث شد معاملات طلا مستعد نوسانات شدید باشد. این رشد پس از افت قابلتوجه بازارهای سهام آسیا رخ داد؛ جایی که شاخص نیکی 225 ژاپن تحت تأثیر فروش سنگین سهام فناوری در والاستریت طی هفته گذشته کاهش یافت. افزایش دوباره ریسکهای تجاری نیز به حمایت از طلا کمک کرد، زیرا دادگاه آمریکا بخش زیادی از تعرفههای جهانی ترامپ را غیرقانونی اعلام کرد و همین موضوع بر احساسات ریسکگریز بازار افزود.

مقاومت طلا در سطح 3,480 دلار و حمایت آن در سطح 3,400 دلار قرار دارد.

| R1: 3480 | S1: 3400 |

| R2: 3520 | S2: 3355 |

| R3: 3600 | S3: 3310 |

جفتارز پوند/دلار در معاملات ابتدایی روز دوشنبه اروپا تا نزدیکی 1.3520 پیش رفت و دلیل اصلی آن تضعیف دلار آمریکا بود. تداوم انتظار بازار برای حداقل دو مرحله کاهش نرخ بهره از سوی فدرال رزرو در سال جاری، فشار بر دلار را حفظ کرد و تقاضا برای پوند را افزایش داد.

مقاومت این جفتارز در سطح 1.3595 و حمایت آن در سطح 1.3390 قرار دارد.

| R1: 1.3595 | S1: 1.3390 |

| R2: 1.3650 | S2: 1.3250 |

| R3: 1.3770 | S3: 1.3155 |

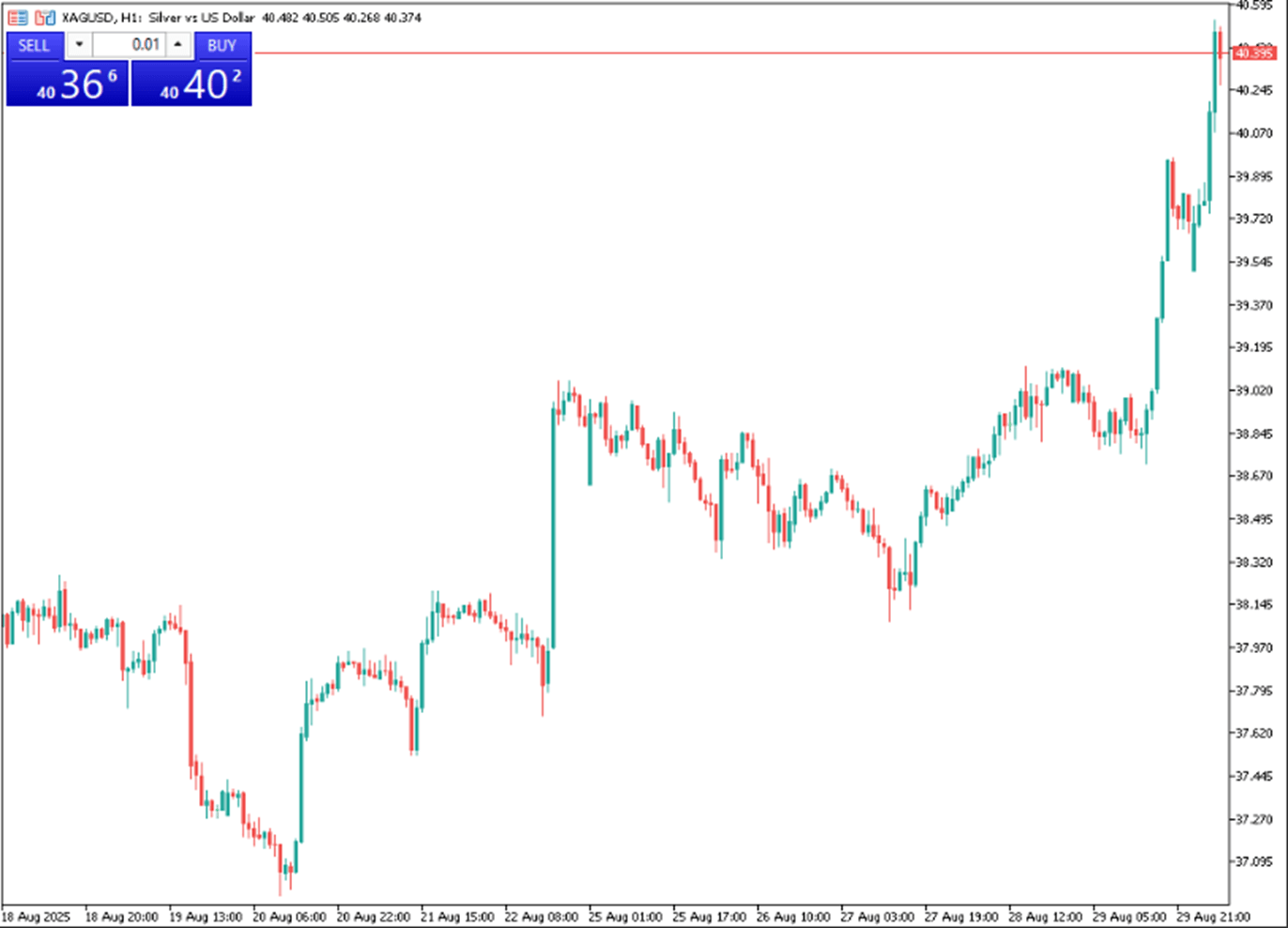

قیمت نقره روز دوشنبه با رشد 2 درصدی از مرز 40 دلار به ازای هر اونس عبور کرد و به بالاترین سطح خود از سپتامبر 2011 رسید، زیرا انتظارها برای کاهش نرخ بهره فدرال رزرو در ماه جاری تقویت شد. مری دالی، رئیس فدرال رزرو سانفرانسیسکو، از سیاست تسهیل حمایت کرد و به ریسکهای بازار کار و تورم موقت ناشی از تعرفهها اشاره نمود. با وجود تداوم فشارهای تورمی در گزارش PCE ماه جولای، بازارها اکنون با احتمال 88 درصد یک کاهش 25 واحد پایهای نرخ بهره را در قیمتها لحاظ کردهاند. همچنین، یک دادگاه آمریکایی بخش عمدهای از تعرفههای ترامپ را غیرقانونی اعلام کرد، در حالی که رونق صنعت خورشیدی چین با رشد 70 درصدی صادرات سلولهای خورشیدی، تقاضا برای نقره را افزایش داد.

مقاومت در سطح 40.80 دلار و حمایت در سطح 39 دلار قرار دارد.

| R1: 40.80 | S1: 39.00 |

| R2: 41.50 | S2: 37.75 |

| R3: 42.25 | S3: 36.99 |

بازارها در فضایی محتاطانه باقی ماندند؛ چرا که تعرفه جهانی جدید ۱۰ درصدی ایالات متحده بر تمایلات ریسکپذیری فشار وارد کرد. یورو و پوند در نزدیکی پایینترین سطوح اخیر خود تحت فشار باقی ماندند، در حالی که ین ژاپن با افزایش دوباره گمانهزنیها درباره احتمال تشدید سیاستهای پولی بانک مرکزی ژاپن تقویت شد

جزئیات تعرفههای جدید ایالات متحده آغاز به اجرا کرد (02.25.2026)بازارهای جهانی در حالی محتاط باقی ماندند که تعرفه جهانی جدید ۱۰ درصدی ایالات متحده به اجرا درآمد و عدمقطعیت تجاری همچنان در کانون توجه سرمایهگذاران قرار گرفت

جزئیاتدر کانال تلگرام ما عضو شو و سیگنالهای معاملاتی رایگان رو دریافت کن!

به کانال تلگرام ما بپیوندید!