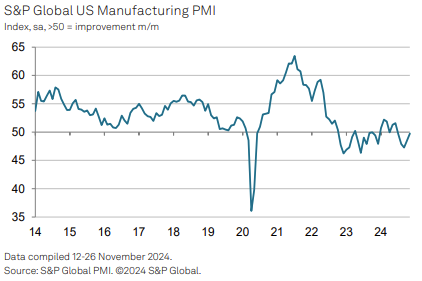

في منتصف نوفمبر/تشرين الثاني، أظهر قطاع التصنيع الأمريكي علامات على الاقتراب من الاستقرار.

تباطأ الانخفاض في الطلبيات الجديدة إلى حد كبير، وأدى تحسن الثقة في المستقبل إلى قيام الشركات بتوسيع قوتها العاملة، على الرغم من استمرار انخفاض مستويات الإنتاج. ظل مؤشر S&P العالمي لمديري المشتريات في قطاع التصنيع في الولايات المتحدة (PMI) دون عتبة 50.0 المحايدة ولكنه ارتفع إلى 49.7، مما يعكس انكماشًا متواضعًا في صحة القطاع مقارنةً ب 48.5 في أكتوبر. وكانت هذه أعلى قراءة في فترة الأشهر الخمسة الجارية من ضعف الظروف التجارية.

كان الدافع وراء شبه الاستقرار الذي شهده القطاع إلى حد كبير هو الانخفاض الأبطأ بكثير في الطلبات الجديدة، والتي سجلت انخفاضًا طفيفًا فقط - وهو الأقل منذ خمسة أشهر. لاحظ بعض المُصنعين تحسنًا في الطلب المحلي، وهو ما يُعزى إلى نتائج الانتخابات الرئاسية. ومع ذلك، شهدت طلبيات التصدير الجديدة انخفاضًا حادًا، حيث انكمشت بأسرع معدل منذ يونيو 2023 بسبب ضعف الطلب الدولي.

وفي حين ساعد تباطؤ الطلبيات الجديدة في تخفيف وتيرة انخفاض الإنتاج، إلا أن إنتاج قطاع التصنيع استمر في الانخفاض للشهر الرابع على التوالي. وشملت العوامل المساهمة في ذلك الاضطرابات الناجمة عن الأعاصير، وارتفاع الأسعار، واستمرار حالة عدم اليقين في أعقاب الانتخابات. أدت هذه التحديات إلى تسارع وتيرة انخفاض الإنتاج مقارنة بشهر أكتوبر.

على الرغم من انخفاض مستويات الإنتاج، شهدت معنويات الأعمال للعام المقبل ارتفاعًا ملحوظًا، حيث وصلت إلى أعلى مستوياتها منذ أكثر من عامين ونصف. توقع ما يقرب من نصف الشركات التي شملها الاستطلاع النمو، مدعومًا بتوقعات بمناخ أعمال أكثر ملاءمة في ظل الإدارة القادمة، بالإضافة إلى الآمال في تحسن الظروف الاقتصادية وزيادة الطلبات الجديدة وتوسيع الطاقة الإنتاجية.

وقد دفع هذا التفاؤل المتزايد الشركات إلى زيادة القوى العاملة لديها في شهر نوفمبر، مما أدى إلى كسر اتجاه ثلاثة أشهر من خفض الوظائف. وقد مكّن ارتفاع عدد الموظفين، على الرغم من استمرار الانخفاض في الطلبات الجديدة، الشركات من تصفية الأعمال المتراكمة لديها بأسرع معدل في 16 شهرًا. بالإضافة إلى ذلك، استمرت مخزونات السلع التامة الصنع في الارتفاع، مسجلة خامس زيادة للشهر الخامس على التوالي.

استمر نشاط الشراء ومخزونات مستلزمات الإنتاج في الانخفاض في شهر نوفمبر، وإن كان بوتيرة أبطأ. في حين زاد بعض المصنعين من مشترياتهم من مستلزمات الإنتاج تحسبًا لنمو الإنتاج في المستقبل، بينما تصرف آخرون بحذر للاستعداد للتعريفات المحتملة.

وتراجع تضخم تكاليف مستلزمات الإنتاج للشهر الثالث على التوالي، ليصل إلى أدنى معدل له في عام. وعلى النقيض من ذلك، شهد تضخم أسعار الإنتاج ارتفاعًا طفيفًا، حيث ظل هامشيًا فوق مستويات ما قبل الجائحة.

وفي الوقت نفسه، طالت فترات تسليم الموردين للشهر الثاني على التوالي. وتُعزى الزيادة المتواضعة في مهل التسليم، وهي الأكثر أهمية منذ أكتوبر 2022، إلى نقص العمالة لدى الموردين والتحديات اللوجستية المستمرة في مجال النقل.

المصدر: SP Global

ظلت الأسواق العالمية تحت سيطرة قوة الدولار، حيث أدت التوترات الجيوسياسية وارتفاع أسعار الطاقة إلى إعادة تشكيل التوقعات النقدية.

التفاصيل الدولار يتصدر مع إعادة تقييم الأسواق للمخاطر (03.12.2026)ظلت أسواق العملات تحت الضغط مع استمرار المخاوف من التضخم المدفوع بالطاقة والتوترات الجيوسياسية المستمرة في دعم الدولار الأمريكي.

التفاصيل عدم اليقين بشأن الطاقة يواصل الضغط (03.11.2026)ظلت الأسواق العالمية حذرة حيث قام المستثمرون بتقييم الأثر الاقتصادي للصراع الدائر في الشرق الأوسط وتقلبات أسعار الطاقة.

التفاصيلثم انضم إلى قناتنا على تيليجرام واشترك في النشرة الإخبارية لإشارات التداول مجانًا!

انضم إلينا على تيليجرام!