تغذي البيانات الاقتصادية الجديدة من منطقة اليورو التوقعات بأن البنك المركزي الأوروبي (ECB) قد يكون لديه مجال لإجراء تخفيض آخر في أسعار الفائدة قبل نهاية العام.

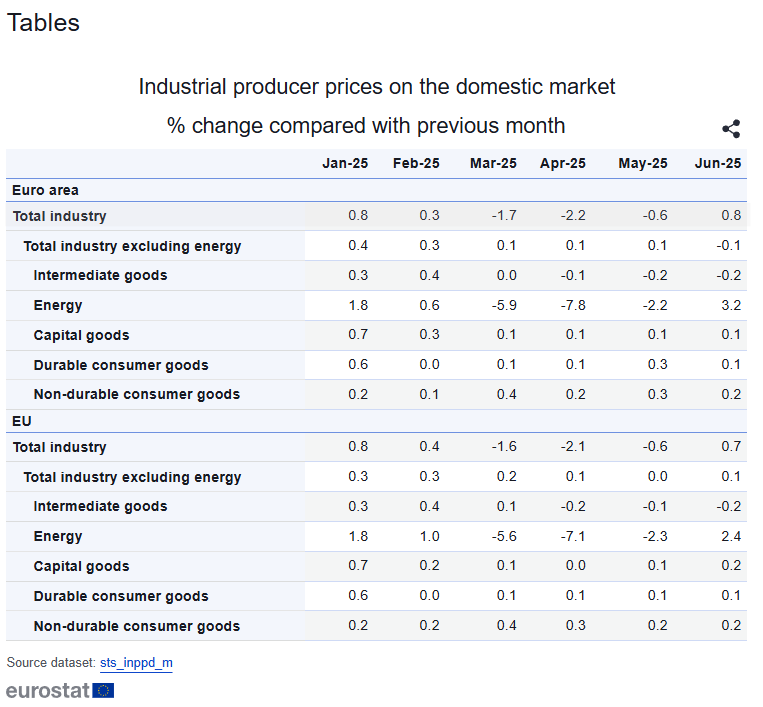

ارتفع مؤشر أسعار المنتجين لشهر يونيو بنسبة 0.8% على أساس شهري و0.6% على أساس سنوي. في حين جاءت الزيادة الشهرية أقل بقليل من توقعات السوق، إلا أن الرقم السنوي فاجأنا بالارتفاع، مدفوعًا بارتفاع حاد بنسبة 3.2% في أسعار الطاقة. وقد ساعد هذا الارتفاع على تعويض الانخفاضات في السلع الوسيطة، مما يشير إلى أن التضخم في مدخلات التصنيع لا يزال مستمراً.

أظهرت قراءات مؤشر مديري المشتريات (PMI) الأخيرة صورة متباينة في منطقة اليورو. فقد تم تثبيت مؤشر مديري المشتريات للخدمات عند 51.0 في يوليو، مرتفعًا من 50.5 في يونيو، مما يشير إلى تحسن طفيف في نشاط قطاع الخدمات. كما ارتفع المؤشر المركب إلى 50.9، ما يعكس توسعًا طفيفًا في الاقتصاد بشكل عام.

وأظهرت التفاصيل على مستوى الدول أن إسبانيا تصدرت الكتلة بمؤشر خدمات بلغ 54.7، وهو أعلى مستوى في خمسة أشهر، تلتها ألمانيا وإيطاليا. في المقابل، تراجعت فرنسا إلى أدنى مستوى لها في ثلاثة أشهر عند 48.6، مما يسلط الضوء على الزخم غير المتوازن في جميع أنحاء المنطقة.

ومن الإشارات المشجعة استمرار تراجع تضخم تكاليف المدخلات في قطاع الخدمات، حيث انخفض إلى أدنى مستوى له في تسعة أشهر، مما يعكس تراجع الضغوط على الأجور. ويُنظر إلى هذا الاتجاه في انخفاض تكاليف التضخم على أنه يمنح البنك المركزي الأوروبي مرونة أكبر لمزيد من التيسير في السياسة النقدية خلال الأشهر المقبلة.

في الوقت نفسه، أظهرت أرقام مؤشر مديري المشتريات في المملكة المتحدة نظرة أكثر حذرًا. حيث تم تعديل مؤشر مديري المشتريات الخدمي لشهر يوليو إلى 51.8 من التقدير الأولي البالغ 52.8، في حين انخفض مؤشر مديري المشتريات المركب إلى 51.5. على الرغم من أن هذه الأرقام تشير إلى تباطؤ وتيرة التوسع، إلا أن معنويات الأعمال أثبتت أنها أكثر مرونة.

وساعد تراجع المخاوف بشأن التعريفات الجمركية الأمريكية المحتملة وتزايد التوقعات بخفض بنك إنجلترا لأسعار الفائدة في دعم ثقة الشركات. على الرغم من ضعف الأرقام الرئيسية، ظلت العديد من الشركات متفائلة بشأن الطلب المستقبلي وفرص الاستثمار في المستقبل، مما يشير إلى أن المزاج العام أكثر ثباتًا مما قد توحي به البيانات وحدها.

أظهرت الأسواق بوادر استقرار، حيث أدى انخفاض أسعار النفط والإشارات الدبلوماسية المترددة في منطقة الشرق الأوسط إلى تخفيف الضغوط التضخمية المباشرة.

التفاصيل المعادن ترتفع بفضل التفاؤل بشأن السلام (25 مارس 2026)عكست الأسواق العالمية مزيجاً من مؤشرات التباطؤ الاقتصادي والتفاؤل الجيوسياسي الحذر.

التفاصيل انتعاش الأسواق بعد تأجيل الإضراب (24 مارس 2026)شهدت الأسواق انتعاشاً قصير الأمد بعد أن أجلت الولايات المتحدة الضربات المخطط لها على البنية التحتية للطاقة الإيرانية، مما خفف من حدة الضغوط الجيوسياسية المباشرة.

التفاصيلثم انضم إلى قناتنا على تيليجرام واشترك في النشرة الإخبارية لإشارات التداول مجانًا!

انضم إلينا على تيليجرام!